우리나라 60대 이상 고령층의 가계부채 부담이 주요국 가운데 가장 심각한 것으로 나타났다. 거시 경제적 여건이 나빠졌을 때 충격도 그만큼 컸다.

부채는 많은데 연금을 비롯한 안정적인 수입이 별로 없다 보니 소득의 안정성이 크게 떨어졌다. 대부분 자산을 부동산 형태로 가지고 있다 보니 갑자기 빚을 갚아야 할 경우 유동성에도 문제가 있었다.

◇ 60세 이상 고령층 가계부채 부담 심각

한국개발연구원(KDI)이 18일 발표한 '고령층 가계부채의 구조적 취약성' 보고서를 보면 우리나라 고령 가구의 부채 부담은 갈수록 커지고 있다.

지난해 우리나라의 가계부채는 국내총생산(GDP) 대비 81%까지 올랐다. 이 가운데 50대 이상 중고령층이 차지하는 비중은 2004년 41%에서 2014년 53%로 확대됐다.

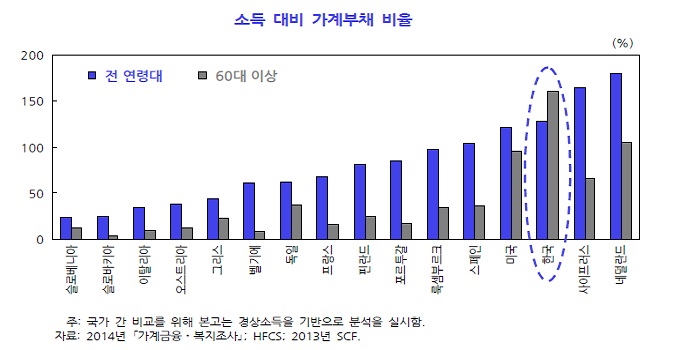

우리나라는 전 연령층에서 소득 대비 가계부채 비율이 미국 등 주요국보다해 상당히 높은 수준을 보였다. 특히 60대 이상 고령층의 소득 대비 가계부채 비율이 전 연령층에서 가장 높은 국가는 우리나라가 유일했다.

미국과 유럽 주요국의 경우 60대 이상 가구의 소득 대비 가계부채 비율이 전 연령대의 평균보다 크게 낮았다. 반면 우리나라는 이 비율이 161%에 달해 전 연령대 평균인 128%를 크게 웃돌았다.

◇ 소득 안정성과 자산 유동성도 취약

더 큰 문제는 부채 비중은 높은데 소득의 안정성은 크게 떨어진다는 점이다. 우리나라 60대 이상 고령층 가구의 소득 중 안정성이 높은 연금과 이전소득이 차지하는 비중은 29%에 불과했다.

반면 독일과 네덜란드 등은 이 비중이 70%를 웃돈다. 미국의 경우 39% 수준으로 유럽 국가보다 낮긴 하지만 법정 은퇴 나이가 없어 근로 및 사업 소득이 상대적으로 안정적이다.

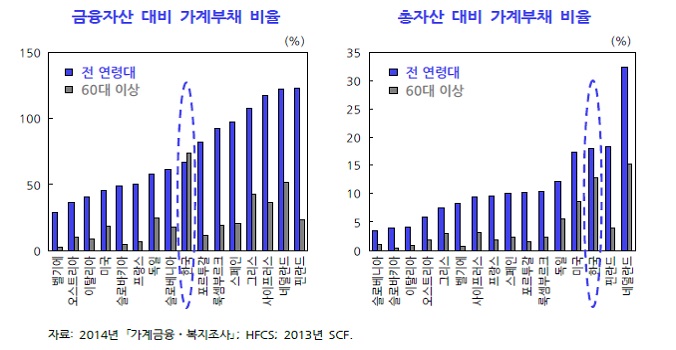

우리나라 고령층은 자산의 유동성도 떨어진다. 우선 금융자산 대비 가계부채 비율이 지나치게 높다. 우리나라 전체의 금융자산 대비 가계부채 비율은 67% 수준으로 주요국 평균과 비슷하다.

반면 60대 이상 고령층은 74%에 달해 미국과 유럽 국가들보다 월등히 높다. 고령층의 총자산 대비 금융자산 비중도 18%에 그쳐 미국(47%)과 독일(23%)에 비해 크게 떨어졌다. 부동산 형태의 자산이 대부분이어서 갑자기 부채를 갚아야 할 경우 그만큼 취약하다는 얘기다.

◇ 거시금융 여건 나빠지면 큰 충격

KDI는 최근 우리나라의 거시금융 여건이 전 연령대에서 부채를 증가시키는 요인으로 작용하고 있다고 분석했다. 실제로 60~67세 연령대의 경우 지난해 기준으로 2006년보다 소득 대비 38%의 부채를 더 차입한 것으로 나타났다.

그러다 보니 평균적으로 늦은 50대에 이르러서야 부채를 줄이기 시작했다. 40대 중반인 미국과 비교하면 10년 가까이 늦다. 게다가 주택담보대출의 경우 원금을 나중에 갚는 거치식⋅일시상환 방식의 비중이 높아 차환 위험에 취약했다.

거시금융 여건이 급격히 나빠지면 그만큼 충격에 취약하다는 얘기다. KDI는 이에 따라 분할상환 방식의 대출구조를 정착시켜 급격한 상환 부담을 완화하고, 부동산 유동화 방안을 확충해 고령 가구의 자산 유동성을 높일 필요가 있다고 지적했다.

김지섭 KDI 거시경제연구부 연구위원은 “중장년층은 총부채상환비율(DTI) 산정 시 은퇴 이후 소득과 금융자산에 대한 평가를 반영할 필요가 있다”면서 “주택연금과 역모기지 제도 등을 적극 확대해 부동산 자산의 유동성도 높여야 한다”고 강조했다.