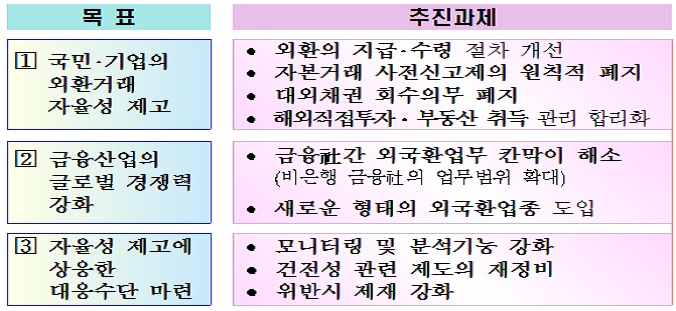

정부가 1999년 이후 16년 만에 외환제도의 큰 틀을 바꾼다. 화두는 자율성 확대다. 개인과 기업의 외환거래에 대한 사전적 통제를 없애고, 외환업무를 취급할 수 있도록 문턱도 대폭 낮췄다.

특히 핀테크 흐름에 맞춰 외환이체업을 새로 도입하고, 국내 전자지급결제대행업자(PG)들도 국경 간 지급 결제업무를 할 수 있도록 허용했다. 카카오톡이나 라인으로 해외에 돈을 송금하고, 페이팔이나 알리페이를 거치지 않고도 직구나 역직구 결제가 가능해진다는 뜻이다.

◇ 외환위기 트라우마 벗는다

정부는 1999년 외국환거래법 시행 이후 단계적으로 외환 자유화 조치를 해왔지만, 외환위기에 대한 트라우마로 규제와 관리의 끈을 놓지 못했다.

반면 대외거래가 급증하고, IT 기술의 발달과 함께 금융산업의 환경이 급변하면서 접근 방식의 한계를 드러내고 있다. 실제로 99년과 비교하면 무역 규모는 4.2배, 외환거래는 6.6배나 급증했다. 내국인 해외송금 건수도 지난해 1000만 건을 넘었다.

게다가 그동안 외국환은행의 고유영역으로 여겨지던 국경 간 결제와 해외 송금 등의 업무에 핀테크 기업들이 속속 뛰어들면서 기존 은행 중심의 규제 체계가 사실상 무력해졌다.

| ▲ 외환제도 개혁 방안 |

◇ 외환거래 사전적 통제 없앤다

기재부는 이에 따라 99년 이후 유지해온 외환거래 사전신고와 확인 등 사전적 거래 통제를 없앴다. 일반 개인은 외환거래가 필요하면 금액에 상관없이 거래 사유만 설명하면 된다. 은행의 거래 내역 확인 의무도 없어진다.

기업도 자본거래 시 요구되는 사전 신고의무가 원칙적으로 없어진다. 건별 사전신고가 원칙인 해외 직접투자 역시 사전신고를 거치지 않아도 된다. 다만, 5000만 달러 이상 대규모 거래나 대규모 단기 차입 등은 계속 사전 신고의무를 유지한다.

50만 달러를 넘는 대외채권을 가지고 있으면 채권 만기로부터 3년 이내에 국내로 회수해야 하는 대외채권 회수 의무도 폐지한다. 해외부동산을 취득할 때 건별 사전신고 대상도 대규모 투자로 제한하고, 소액 투자는 사후보고로 전환한다.

◇ 핀테크 기업에 외환 문턱 낮춘다

은행 위주의 외환 분야 운영 원칙도 근본적으로 개편한다. 핀테크를 비롯한 새로운 금융환경에 대비하는 동시에 금융 구조개혁을 뒷받침해 우리 경제의 새로운 성장 잠재력으로 활용하자는 취지다.

우선 증권과 보험사들도 외화 대출채권 매매 업무와 관련된 외국환 업무를 제약 없이 할 수 있도록 업무 범위 규제를 네거티브 방식으로 전환한다.

영국의 트랜스퍼-와이즈(Transfer-wise)와 같이 은행을 통하지 않더라도 해외 송금 업무를 취급할 수 있도록 외환이체업도 새롭게 도입한다. 카카오톡이나 라인 등도 자체적으로 해외 송금 업무를 할 수 있다는 의미다. 일단 건당 2000달러, 연간 5만 달러로 거래 한도를 정해두고 차츰 확대하기로 했다.

다음 달부터는 국내 PG사들도 페이팔이나 알리페이처럼 국경 간 거래의 지급 결제업무를 취급할 수 있게 된다. 그러면 외국인의 역직구가 더 쉬워지면서 ‘천송이 코트’ 논란도 해소될 것으로 보인다. 기존엔 중국인이 국내 인터넷 쇼핑몰에서 상품을 사려면 알리페이와 직거래 계약을 맺은 곳에서만 가능하다.

◇ 외환제도 개편해 금융 경쟁력 지원

기재부는 외환제도에 자율성을 부여하는 만큼 만약에 대비해 모니터링도 강화한다. 부처 간 공조를 확대하고, 위반 시 제재도 강화한다. 외화 유동성 건전성 장치도 불필요한 규제는 없애고, 실효성을 높이는 방향으로 개편안을 마련키로 했다.

다만 올 하반기 미국의 금리 인상을 앞두고 해외투자 활성화와 외환제도 개선안을 함께 내놓으면서 우려의 목소리도 나오고 있다. 미국의 금리 인상에 따른 달러 유출을 더 가속할 수 있기 때문이다.

외환이체업 역시 은행과 송금업체 간 경쟁에 따른 서비스 개선과 수수료 인하 효과를 기대할 수 있지만, 자금세탁을 비롯한 불법거래를 부추기거나 소비자 피해가 커질 수도 있다. 기재부는 “금융구조 개혁을 뒷받침한다는 측면에서 외환제도 개편이 불가피한 상황”이라고 설명했다.