자동차보험료가 다시 들썩이고 있다. 메르스 사태로 자동차보험 손해율이 잠깐 개선되긴 했지만, 여전히 적자 규모를 감당할 수 없는 수준이기 때문이다.

다만 자동차보험료를 올리는 방식은 뚜렷하게 구별되고 있다. 사정이 급한 중소형사들은 지난해에 이어 보험료 일괄 인상에 나서고 있다. 악사다이렉트를 시작으로 올 하반기 줄줄이 보험료 인상을 예고하고 있다.

반면 상대적으로 여유가 있는 대형사들은 우회 전략을 구사하고 있다. 우선 각종 할인특약을 없애고 있다. 여기에다 우량 고객은 보험료를 조금 깎아주면서 은근슬쩍 전체적인 보험료 수준을 올리는 방식으로 보험료 인상에 따른 반발을 최소화하고 있다.

◇ 중소형사는 2년 연속 보험료 인상

국내 자동차보험은 2000년 이후 15년간 적자 상태를 지속하고 있다. 지난해 영업적자만 1조 원을 넘어섰고, 누적 적자로 따지면 무려 10조 원에 달한다.

올해도 사정은 비슷하다. 자동차보험 손해율은 메르스 사태로 잠시 주춤하는가 싶더니 7~8월 여름 휴가철을 맞아 자동차 운행이 늘면서 다시 오름세로 돌아섰다. 올 초 평균 90%를 넘나들던 자동차보험 손해율은 6월엔 86% 선까지 떨어졌다가 7월엔 다시 89% 대로 올라섰다. 보통 자동차보험 손해율은 77%가 손익분기점으로 꼽히고 있다는 점에서 대부분 보험사가 여전히 적자 구조에서 벗어나지 못하고 있는 셈이다.

그러면서 중소형 손보사들은 지난해에 이어 다시 자동차보험료 인상에 나서고 있다. 악사다이렉트가 지난달 자동차보험료를 4.5~5.5% 올린 데 이어 흥국화재도 보험료 인상 절차에 들어갔다. 한화손보와 롯데손보 등도 보험료 인상을 검토하고 있는 것으로 전해지고 있다.

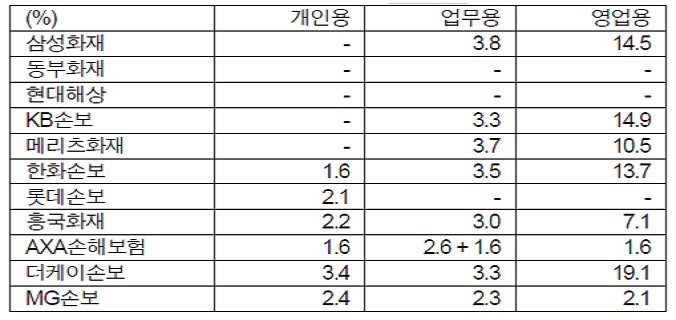

한화손보와 롯데손보, 흥국화재, 악사손보, 더케이손보, MG손보 등은 지난해에도 개인용 보험료를 1~3%씩 올렸지만, 여전히 적자를 감당하지 못하고 있다.

| ▲ 지난해 자동차보험료 인상 현황(자료: 신한금융투자) |

◇ 대형사는 고양이 목에 방울 달기

상대적으로 여유가 있는 대형사들은 다른 접근법을 시도하고 있다. 대형사들 역시 2011년 이후 지난 4년 반 동안 기본보험료를 올리지 못한 만큼 보험료 인상이 불가피하다는 데는 이견이 없다.

그나마 사정이 나았던 올 2분기 손해율만 봐도 삼성화재가 78.7%로 간신히 손익분기점에 근접했을 뿐 동부화재(84.5%)와 KB손보(85.5%), 현대해상(86.2%)은 80% 중반을 넘나들었다. 메리츠화재는 대형사 가운데 유일하게 90%대 손해율을 기록했다.

그런데도 금융당국의 눈치를 봐야 하는 대형사 입장에서 보험료 인상은 여전히 고양이 목에 방울 달기 같은 숙제다. 임종룡 금융위원장이 최근 “보험상품 가격 결정에서 보험사의 자율권을 대폭 확대하겠다”고 밝히긴 했다.

하지만 이후 자율권 확대가 보험료 인상을 의미하는 건 아니라면서 한 발 뒤로 물러선 데다, 금융당국에서 뚜렷한 시그널이 없다 보니 선뜻 보험료 인상에 나서긴 어려운 분위기다. 올 2분기 실적이 크게 좋아진 것도 부담스러운 요인이다.

◇ 일괄 인상보다는 우회 전략 선택

그러다 보니 대형사들은 일괄적인 보험료 인상보다는 우회 전략을 선택하고 있다. 각종 할인특약이 가장 먼저 도마 위에 올랐다. 현대해상과 동부화재 등은 올해 중순 블랙박스 할인특약을 없앴다. 삼성화재는 에어백과 미끄럼방지장치(ABS) 등 안전장치가 장착된 자동차에 대한 보험료 할인을 폐지한다.

긴급출동 서비스 등의 특약 보험료도 속속 인상하고 있다. 삼성화재와 KB손보, 메리츠화재 등은 이미 지난해 상대적으로 부담이 적은 영업용과 업무용 자동차보험료를 인상했다.

동시에 우량 고객에 대해선 할인 혜택도 확대하고 있다. 차를 적게 탈수록 보험료를 깎아주는 마일리지 할인이 대표적이다. 보험료 인상에 따른 반발을 상쇄하면서 우량 고객을 확보하자는 취지로 풀이된다.

실제로 동부화재는 연간 주행거리가 3000㎞ 이하인 가입자 할인율을 기존 17%에서 22%로 5%포인트나 높였다. 악사다이렉트는 앞서 연 주행거리 5000㎞ 이하 가입자의 보험료 할인율을 최대 17.4%까지 확대했다.

◇ 거위 털 뽑기식 보험료 인상 비판도

개인별 보험료 차등화 움직임에도 속도가 붙고 있다. KB손해보험이 가장 적극적이다. 김병헌 KB손보 사장은 최근 기자간담회에서 “자동차보험 손해율을 반영하지 않을 수는 없다”면서도 “일괄적인 보험료 인상이 아니라 차등화가 필요하다”고 말했다. 개인과 자동차 모델별로 사고율을 예측해 개인별 보험료 차등을 확대하겠다는 얘기다.

올 하반기 보험료 인상을 검토하고 있는 메리츠화재도 사고가 잦거나 수리비가 비싼 자동차 모델 가입자를 대상으로 선별적으로 보험료를 올리는 방안을 검토하고 있는 것으로 전해지고 있다.

반면 거위 털 뽑기식 보험료 인상에 대한 비판적인 목소리도 나온다. 보험료를 은근슬쩍 올리다 보면 충분한 견제가 이뤄지기 어렵기 때문이다. 실제로 삼성화재는 에어백 할인을 없애는 대신 기본보험료를 일부 낮춘다는 입장이지만 대부분 운전자는 보험료 인상이 불가피할 전망이다. 동부화재의 마일리지 할인 역시 업계 최고 수준이지만 연 주행거리 3000km 이하 운전자는 별로 없는 만큼 생색내기가 아니냐는 지적이 나온다.