갑갑한 노릇입니다. 재테크 고수들은 하나같이 이제 투자상품으로 눈을 돌리라고 얘기합니다. 예금 이자가 0%대라고 하니 그럴 수밖에 없겠죠.

그런데 그게 말처럼 쉬운 일인가요? 경제며 재테크엔 깜깜이고, 은행 VIP창구나 PB창구엔 명함도 못내밉니다. 신문에선 얼마전까지 주가연계증권(ELS) 손실 눈덩이라는 기사들도 보이고요.

무턱대고 영업점 창구에서 직원이 추천해주는 투자상품을 가입하는 것도 보수적인 투자성향을 가진 이들에겐 쉽지 않으니까요. 가진 돈 얼마된다고 원금을 떼일 위험까지 져가면서 투자하는 것도 겁나고요.

그래도 이런 이들에겐 여전히 희망의 메세지가 있습니다. '티끌 모아 태산'이라고요. 고릿적 얘기한다고 손가락질 해도 하는 수 없습니다. 이래서 펀드보단 예금을 고수하는 사람들이 꽤 많으니까요.

공격적인 투자성향의 사람들도 어느 정도는 안전자산인 예금을 갖고 갈 수밖에 없습니다. 또 누구나 입출금식예금은 갖고 있으니 한 푼이라도 더 혜택을 챙기는 쪽으로 생각해봐야겠죠.

# 눈 씻고 찾아보면 나오는 연 2%대 예금

그래서 한번 찾아봤습니다. 2%대 예금상품을요. 지난 2월까지만 해도 계좌이동제다 개인종합자산관리계좌(ISA) 사전유치다 하면서 2% 넘는 예·적금 상품들이 눈에 띄었는데 이달엔 그마저도 보이지 않더군요.

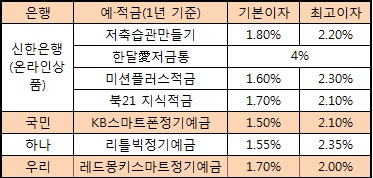

눈 씻고 찾아보니 간혹 보이기도 합니다. 대부분의 은행이 스마트폰을 통해 가입하는 예·적금 상품엔 그나마 후한 이자를 주고 있더라고요.

국민은행의 'KB 스마트폰 정기예금'은 만기 1년 기준으로 연 1.5%의 기본금리에 각종 우대금리 0.6%를 적용하면 최대 2.1%까지 주고 있습니다. 우리은행의 레드몽키 스마트 정기예금도 있습니다. 1년 짜리 연 1.7%의 기본금리에 ▲위비뱅크 가입 ▲SNS상품 추천 ▲기존 거래 고객 ▲신규고객 등의 우대조건을 충족하면 0.3%포인트를 더한 최고 연 2.0%를 받을 수 있습니다.

신한은행도 일부 온라인 상품에 2% 넘는 금리를 주고 있습니다. 스마트폰 알림기능과 간편입금 등을 활용한 '신한 저축습관만들기'는 기본 1.8%에 최대 2.2%의 금리를 줍니다. '한달愛저금통'은 매일 자투리 돈을 모아 매월 돌려받는 식의 예금인데요. 1일 3만 원까지만 넣을 수 있고, 4%의 이자를 주니 자투리 돈을 활용하는 덴 짭잘합니다.

KEB하나은행의 리틀빅 정기예금도 소액에 대해 우대해주는 상품인데요. 100만~500만 원 사이 예치하되 기본 금리 1.55%에 최고 2.35%를 받을 수 있습니다.

# 이자보단 차라리 부가혜택 활용하는 건?

사실은 말입니다. 2%를 받는다고 해도 쥐꼬리이긴 매한가지입니다. 1000만 원을 1년 동안 예금(혹은 적금)에 넣어놔봤자 이자 20만 원, 세금(15.4%) 약 3만 원을 내고 나면 17만 원에 불과합니다.

입출금이 자유로운 통장은 늘 필요한데, 잔액에 따라 아시아나클럽 마일리지를 받을 수 있으니까요. 예금 평균잔액 50만 원당 아시아나클럽 4마일리지(월 최고 3000마일리지)를 쌓을 수 있습니다. 50만 원 이상의 급여이체 실적과 50만 원 이상의 국민카드(신용·체크) 결제실적이 있으면 각각 20마일리지씩 총 40마일리지를 추가로 쌓을 수도 있고요.

항공 마일리지를 적립해주는 다른 신용카드 등과 함께 힘(?)을 모아 제주도 여행(이코노미 클래스 기준 1만 마일리지)이나 가까운 해외여행(일본 3만 마일리지) 등을 계획해보는 건 어떨까요.

신한은행은 SKT 통신료 자동이체 고객에게 추가 데이터를 주는 '신한T주거래통장·적금'을 내놓기도 했습니다. 가령 이 통장에 가입한 고객이 SKT의 42요금제를 이용하면 3개월 동안 기본 데이터 2.2 GB에 추가로 50%에 해당하는1.1GB를 쓸 수 있게 됩니다. 국민은행도 LG유플러스와 함께 통신데이터를 얹어주는 상품을 준비하고 있다고 하니 이런 상품을 활용하는 것도 또 다른 재테크 팁이 아닐까요.

KEB하나은행의 SK텔레콤 통신비 결제통장은 SKT통신비 자동이체를 하고 우대조건 등을 충족하면 2%의 금리를 줍니다. 6개월간 통신비 자동납부대금의 0.5%에 해당하는 OK캐시백도 받을 수 있고요.

# ISA로 세금 헤택 받고 가자

만능통장, 불능통장 말들이 많지만 어쨋든 정부에서 주는 쥐꼬리 세금 혜택이라도 받고는 가야할 터. 물론 이 역시 바구니 안에 다양한 투자상품을 넣고 요리하는 게 교과서에 나온 방법이지만, 이번에도 투자상품이 꺼려진다면 예·적금으로라도 굴리는 게 한 푼이라도 아끼는 방법이니까요.

신탁형 ISA의 경우 대부분의 은행들이 예금에 대해선 수수료를 연 0.1%를 부과합니다. 타행예금만 가능한데, 그 중에서도 그나마 높은 이자를 주는 저축은행 예금상품을 편입하는 것도 한 방법입니다. 이 이자가 연 2%라 치고, 2000만 원을 5년간 굴렸다고 할게요. 단순하게 계산하면 5년 후 이자 200만 원을 받게 되는데요. 수수료 매년 2만 원씩 총 10만 원을 빼면 190만 원을 챙기게 됩니다.

일반 예금에 똑같이 5년간 묻어둘 경우엔 수수료는 안들지만 세금 떼고 내 손에 쥐는 건 169만 원에 불과합니다. 21만 원이 적네요.

예금으로만 돈 굴리기도 참 험난합니다.