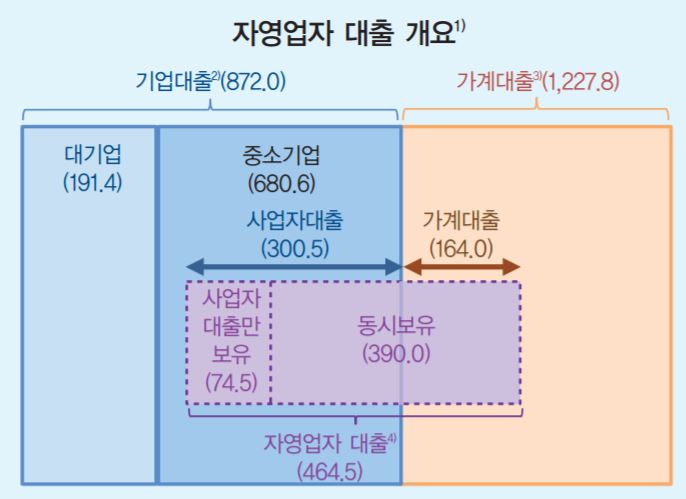

또 상대적으로 부실 위험이 높은 자영업자 대출은 464조 5000억원으로 집계됐다. 자영업자 대출은 당장 연체율은 일반 가계대출보다 낮지만, 경기 변동에 민감해 안정적인 부채상환에 어려움을 겪을 수 있다.

주택 가격이 오는 2018년 말까지 10% 하락하고, 같은 기간 미국이 정책금리를 2%포인트 인상하면 국내 은행의 건전성(BIS 비율) 지표는 12.8%까지 하락하는 것으로 분석됐다. 국내 시중은행의 충격 흡수 능력은 대체로 양호하지만, 충격이 크고 복합적으로 발생하면 건전성 지표가 크게 악화할 수 있는 만큼 유의할 필요가 있다는 조언이 나왔다.

◇ 취약차주 대출 비중 6.4% "대출 건전성에 부정적"

한국은행은 27일 이런 내용의 '금융안정보고서'를 국회에 제출했다. 한국은행은 보고서를 통해 우리나라 금융시스템은 대체로 안정을 유지할 것으로 평가하면서도 대내외 높은 불확실성과 시장금리 상승 움직임, 기업의 업황 부진 지속 가능성 등으로 금융시스템의 안정성이 저하할 가능성이 있다고 우려했다.

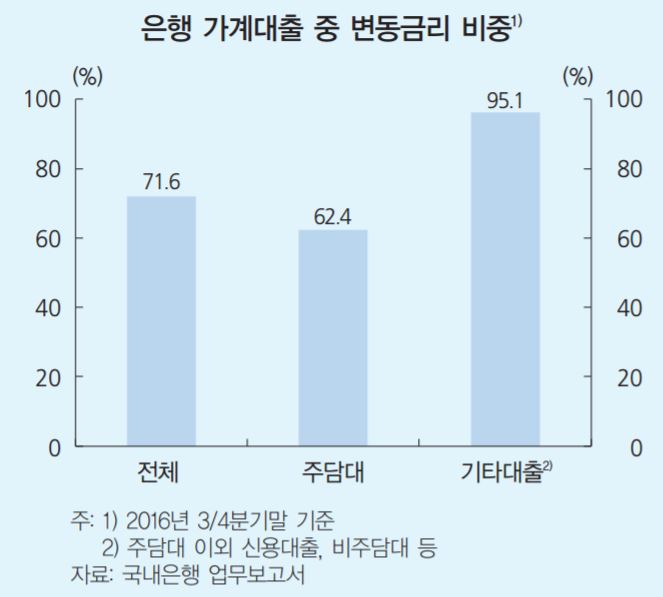

한국은행에 따르면 올해 3분기 기준 국내은행 가계대출 가운데 변동금리가 차지하는 비중은 71.6%로 나타났다. 주택담보대출 중에선 62.4%, 기타대출 중에선 95.1%가 변동금리 대출이다.

| ▲ 자료=한국은행 |

은행 가계대출 중 7~10등급의 저신용자가 차지하는 비중은 7.4%, 소득 하위 30%인 저소득자는 11.1%, 3개 이상 대출이 있는 다중채무자는 30.7%로 각각 집계됐다. 이들은 특히 변동금리 비중이 높은 비은행 대출과 신용대출이 많아 금리 상승에 취약할 수 있다고 한국은행은 우려했다. 취약차주의 대출 규모는 78조 6000억원 가량으로 전체 가계대출 중 6.4%가량이다.

한국은행은 "대출금리 상승은 취약차주를 중심으로 이자상환 부담을 증대시키고 관련 대출의 건전성에 부정적 영향을 미칠 것"이라며 "다만 가계부채 중 취약차주 비중은 크지 않고, 그간 정부·감독 당국이 가계부채 관리 노력을 강화해온 점 등에 비추어 대출금리 상승이 금융시스템 리스크로 전이될 가능성은 크지 않다"고 분석했다.

◇ "자영업자 대출 연체율 낮지만, 경기변동에 민감"

자영업자 대출은 올해 9월 말 기준으로 464조 5000억원에 달했다. 이중 사업자 대출이 300조 5000억원, 가계대출은 164조원으로 각각 나타났다. 한국은행은 자영업자의 사업자 대출 연체율이 중소법인에 비해 낮고, 가계대출 역시 일반 가계대출보다 연체 비중이 작다고 분석했다. 다만 자영업자의 경우 임금근로자보다 소득이 경기변동에 민감한 데다 창·폐업이 빈번해 안정적인 부채 상환에 어려움을 겪을 수 있다고 우려했다.

| ▲ 자료=한국은행 |

한국은행은 국내 은행에 대한 스트레스 테스트 결과도 내놨다. 올해 9월 기준으로 미국의 정책금리가 2018년 말까지 3%포인트 오르면, 국내 은행의 BIS비율은 14.8%에서 13.1%로 낮아졌다. 주택가격이 15% 하락할 경우엔 13.4%로 떨어졌다. 미국 금리가 2% 떨어지고 국내 주택가격이 10% 떨어지는 복합 충격이 발생하면 12.8%까지 하락했다.

한국은행은 "미국 연준의 금리 인상, 주택가격 하락 등의 개별 충격이 발생해도 국내은행의 충격 흡수 능력은 대체로 양호하다"면서도 "다만 큰 강도의 개별 충격이 발생하거나 대내외 충격이 복합적으로 발생할 경우 일부 은행의 BIS 비율이 크게 하락하는 만큼 유의할 필요가 있다"고 지적했다.