·금융지주와 은행이 역대 두 번째로 높은 순익을 낼 수 있었던 것은 이익도 이익이지만 '나가는 돈'을 줄인 영향이 컸다.

은행들은 지난해 점포와 인원을 줄이면서 인건비를 줄이기 위해 안간힘을 썼고, 최근 몇년간 기업 구조조정 과정에서 불어났던 대손충당금전입액도 큰 폭으로 줄였다.

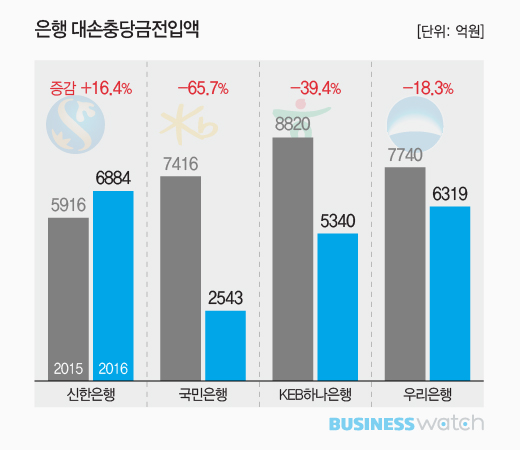

◇ 대손비용 잡았다

지난해 하반기 기업 구조조정이 사실상 마무리되면서 은행들의 대손충당금 전입액도 큰 폭으로 감소했다. 대손충당금 전입액은 은행들이 대출해준 돈을 떼일 가능성에 대비해 쌓아 놓은 돈이다. 많이 쌓을수록 그만큼 은행 순익에서 차감되기 때문에 수익에 악영향을 미친다.

특히 최근 1~2년간 이어진 조선·해운 등의 기업 구조조정 과정에서 충당금전입액은 큰폭으로 늘어났지만 올해들어 급격히 안정되는 모습이다. 선제적이면서 보수적으로 충당금을 쌓았던 국민은행의 감소폭은 두드러졌다.

국민은행은 지난해 충당금전입액이 2543억원에 불과해 전년도보다 무려 65.7%나 감소했다. 수익 측면에선 5000억원 가까운 부담을 덜게 된 셈이다. 옛 외환은행과의 통합 이후 지난해 대기업대출을 5조원(23.8%) 가까이 줄였던 KEB하나은행도 충당금전입액을 39.4%나 줄였다.

우리은행 역시 18.3% 감소했다. 신한은행만 유일하게 대손충당금전입액이 16.4% 증가했다. 다만 꾸준한 대손충당금적립으로 지난해 NPL커버리지비율은 200%를 넘어서면서 은행권 중 가장 높은 수치를 기록했다.

| ▲ 그래픽/유상연 기자 |

◇ 인건비 부담 줄이려 안간힘

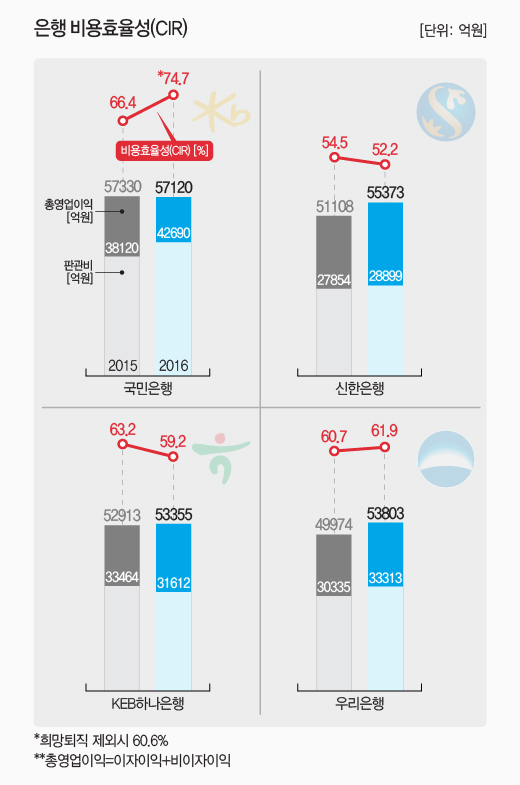

추세적으로 영업이익이 정체하는 상황에서 은행들이 비용효율성을 적극적으로 관리하기 시작한 점도 은행 순익 증가에 한몫을 하고 있다. 은행들의 비용효율성을 나타내는 대표적인 지표로 영업이익경비율(CIR·Cost Income Ratio)을 활용한다. 이자이익과 비이자이익을 아우르는 총영업이익에서 판관비가 차지하는 비중을 나타낸 것으로 이 비율이 높으면 비용효율성이 떨어진다.

은행들이 최근 점포 축소와 인원 감축에 속도를 내면서 지난 2012년 이후 오름세였던 CIR은 대부분의 은행에서 떨어지거나 정체하는 수준을 보이고 있다.

은행권에서 이 비율이 가장 낮은 신한은행은 지난해 52.2%로 전년도의 54.5%보다 더 개선됐다. 매년 인력 감축을 해온 덕분이다. KEB하나은행 역시 은행 통합 이후 비용을 적극적으로 줄이면서 이 비율이 63.2%에서 지난해 59.2%로 떨어졌다. 우리은행은 60.7%에서 61.9%로 다소 올랐다.

국민은행의 경우 2800명에 이르는 대규모 인원 감축으로 희망퇴직 비용 8000억원이 일시에 발생하면서 66%대에서 74%대로 높아졌다. 희망퇴직 비용을 제외하면 60.6%로 감소한 것으로 나타난다. 올해부터는 인력감축 효과가 가시화되면서 이 비율이 더 큰 폭으로 떨어질 것으로 기대하고 있다.

시중은행 한 관계자는 "이자이익이 늘어난 영향도 있지만 금액적으로는 대손비용이 많게는 수천억원씩 줄어들었고, 은행마다 점포와 인력을 감축하면서 판관비를 줄인 영향이 컸다"고 말했다. [시리즈 끝]