지난해 손해보험사들은 1년 내내 함박웃음을 지었다. 손보사들의 실적 호조를 이끌었던 것은 단연 자동차 보험이다. 금융당국의 보험 자율화로 자동차 보험료를 인상한 영향에 더해 경미 사고 가이드라인 마련 등 제도 개선의 효과까지 나타나면서 일제히 손해율을 끌어내렸다.

올해에도 역시 손해보험업계의 최대 화두는 자동차 보험이다. 그러나 지난해와는 성격이 다르다. 지난 연말 삼성화재가 보험료를 '깜짝' 인하하면서 현대해상과 동부화재 등 2위권 사들이 어떻게 대응할지가 관심이다. 압도적 1위인 삼성이 격차를 더욱 벌려 2위권 사들이 어쩔 수 없이 보험료를 인하하리라는 전망, 또 각사가 주요 고객층을 공략하는 수익성 위주의 전략을 유지하리라는 전망 등이 뒤섞여 나온다.

| ▲ 그래픽/김용민 기자 kym5380@ |

◇ 손보 앞지른 생보…자동차보험 영향

금융감독원이 지난달 발표한 '2016년 보험회사 경영실적 잠정치'를 보면, 지난해 전체 손해보험사의 당기순이익은 3조 4681억원으로 전년 2조 7152억원보다 27.2% 증가했다. 생명보험사의 당기순이익이 지난해 25% 감소한 점을 고려하면 극적인 실적 개선이다. 손보사들은 이로써 글로벌 금융위기 때인 2008년 이후 처음으로 생보사를 추월했다.

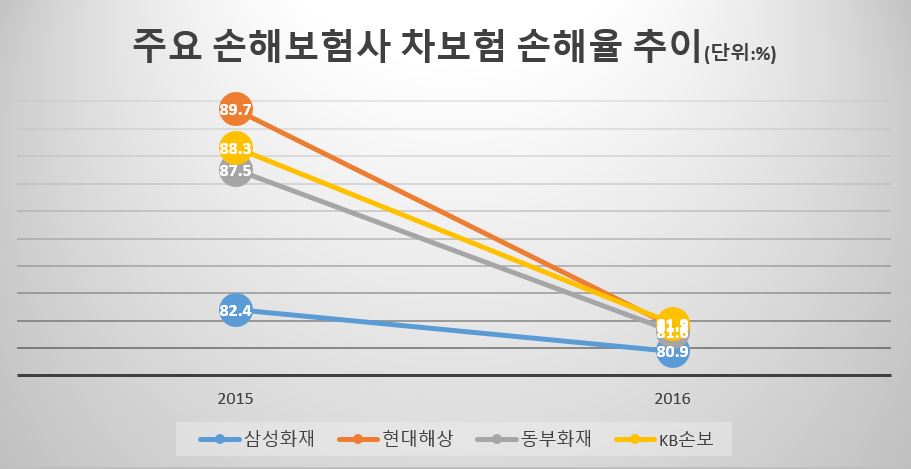

손보사들의 실적 개선은 단연 자동차 보험료 인상으로 인한 손해율 개선 덕분이다. 또 차 사고가 났을 때 제공하는 렌트 차량을 '동종'에서 '동급'으로 변경하고, 범퍼 긁힘 등 가벼운 자동차사고는 수리비만 지급하게 하는 등 보험사에 유리한 제도 개선까지 이뤄지면서 호재가 넘쳐났다. 실제 손보사들이 지난해 자동차보험 손해율 개선을 통해 줄인 손실액은 7382억원으로, 순익 증가분 7529억원과 맞아 떨어진다.

자동차보험 호재 덕분에 대형 손보사들은 모두 만족할 만한 실적을 거뒀다. 순익에서 1, 2위를 기록한 삼성화재(8409억원)와 동부화재(4702억원)의 지난해 당기순이익은 전년보다 각각 7.4%, 13.9% 증가했다. 현대해상(3997억원)과 KB손해보험(2958억원)의 경우 각각 전년보다 무려 96.6%, 70.2%씩 증가했다.

◇ 삼성화재 자동차보험 흑자…깜짝 보험료 인하

특히 삼성화재는 자동차보험에서 상징적인 실적을 기록했다. 손해만 보던 자동차보험 부문에서 이익을 만들어낸 것. 삼성화재의 지난해 자동차보험 손해율은 80.9%로 전년보다 1.6포인트 낮아졌고, 사업비율을 합한 '합산비율'은 98.7%를 기록했다. 합산비율은 보험영업 효율을 나타내는 지표로, 100%보다 낮으면 흑자를 낸 것으로 본다.

다른 2위권 보험사의 경우 손해율을 끌어내리긴 했지만, 합산비율이 100%를 넘어 흑자 전환에는 실패했다. 삼성화재는 이를 틈타 지난해 말 '깜짝' 보험료 인하를 단행했고, 곧장 효과를 보고 있다. 삼성화재의 온라인 자동차보험 점유율은 지난해 10월 28.5%, 11월 27.4%, 12월 28.6% 등 20%대 후반에서 정체했는데, 보험료가 인하한 올해 1월 들어 30.9%로 뛰어올랐다.

주목할만한 점은 삼성화재가 보험료를 인하하면서 사업 효율성이 높은 온라인 시장을 겨냥했다는 점이다. 삼성화재의 온라인 자동차 보험 가격은 오프라인 대비 17.3%가량 저렴했는데, 이번 보험료 인하를 통해 18.8%로 더욱 확대했다. 온라인 자동차 보험 판매 채널에서는 비교적 비용이 적게 들기 때문에 영업 효율이 높아지고, 이에 따라 향후 삼성화재의 전체 자동차보험 흑자 기조를 이끌 가능성이 크다.

◇ 동부·현대 '마이 웨이'…특약 할인 확대로 맞불

시장에서는 삼성화재의 움직임에 따라 동부화재나 현대해상 등 주요 손보사들이 자동차보험료를 인하할 수밖에 없으리라는 전망이 많았다. 하지만 두 손보사는 당장 보험료 인하 여력이 없는 데다가, 일괄적으로 보험료를 내리면서 경쟁하는 '치킨게임'은 피하겠다며 손사래를 치고 있다. 각사가 공략하는 주요 고객군에 집중해 수익성 위주의 영업을 하겠다는 의미다.

현대해상은 지난달 20일 열린 '실적 설명회'에서 "2016년 합산비율은 102.9%이고, 2017년에는 101.9%를 예상하고 있어 보험료를 인하할 상황은 아니다"며 "손익 악화를 초래하는 일률적 가격 인하는 지양할 것"이라고 말했다. 다만 "(어린이 할인 등) 타깃 계층에 대한 공략은 유지할 것"이라고 덧붙였다. 동부화재 역시 가격 경쟁은 하지 않겠다고 공언하고 있다.

이병건 동부증권 애널리스트는 보고서를 통해 "동부화재와 현대해상은 삼성화재의 점유율 (상승)과 관계없이 자사의 점유율만 유지한다면 가격을 인하하지 않겠다는 입장을 확고히 천명하고 있다"고 분석했다. 그러면서 "대형사의 경우 브랜드 파워를 갖고 있기 때문에 경쟁력이 있지만, 오히려 문제가 되는 것은 중소형사"라고 지적했다.

실제 현대해상의 경우 기본 보험료 인하가 아닌 특약 할인으로 삼성화재에 맞불을 놓기도 했다. 현대해상은 오는 4월 계약 건부터 할인율 최대 32%를 적용한 '마일리지 특약(주행 거리연동 할인 자동차보험)'을 판매하겠다고 2일 밝혔다. 자동차 운행 거리가 짧은 '우량 고객'을 더 끌어들이겠다는 전략이다.