지난해 말 삼성화재가 자동차 보험료를 전격 인하하면서 대형 손해보험사들이 제살깎이식 가격 경쟁을 벌일 것이란 우려가 있었는데 현실화 가능성은 크게 줄었다. 현대와 동부 등 대형사들이 자동차보험에서 흑자 전환한 데다가 점유율에서도 밀리지 않으면서다.

| ▲ 그래픽/김용민 기자 kym5380@ |

◇ 빅3, 자동차 보험 흑자 '지속 가능'

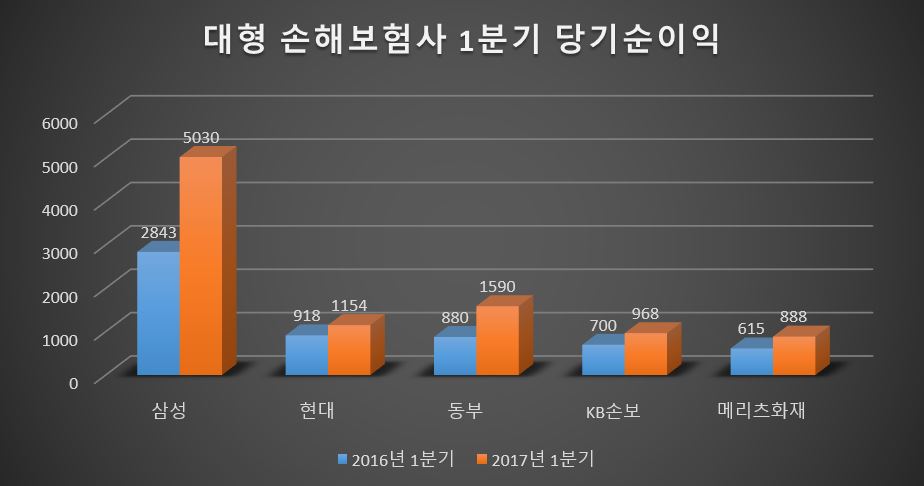

삼성화재와 동부화재, 현대해상, KB손보, 메리츠화재 등 국내 대형 손보사들의 올 1분기 당기순이익은 9630억원으로 지난해 같은 기간 5960억원보다 62%가량 늘었다. 삼성화재의 서울 을지로 본사 처분 이익 2600억원이 일회성 요인으로 포함됐지만 이를 감안해도 좋은 성적이다.

손보사들이 호실적을 낸 것은 지난해 보험료 인상으로 자동차보험 손해율이 크게 낮아졌기 때문이다. 삼성화재는 지난 한 해 손해율과 사업비율을 더한 '합산비율'을 98.7%로 끌어내리며 업계에서 유일하게 흑자를 냈는데 올 1분기에도 95.1%로 낮췄다. 합산비율은 보험영업 효율을 나타내는 지표로 100%보다 낮으면 흑자를 낸 것으로 본다.

올해에는 업계 2위권인 동부화재와 현대해상 역시 자동차 보험에서 흑자를 낼 가능성이 커졌다. 두 보험사 모두 1분기 차보험 합산비율을 96.9%, 97.6%로 끌어내렸다. 차보험 손해율은 계절적 요인에 따라 등락의 여지가 있지만 상위 3사가 일제히 흑자를 낸 것은 드문 일이다.

올 초 사고율이 하락하는 등 일시적인 요인이 있긴 했지만 '제도 변경'과 '보험료 인상', '우량 고객 모집' 등 장기적인 효과를 낼 수 있는 요인들이 많아 이런 분위기는 앞으로도 지속할 가능성이 크다. 이병건 동부증권 연구원은 "손보사 전체적으로 차보험 손해율이 매우 양호하다"며 "6~7월까지는 차보험 손해율 개선에 힘입은 실적 서프라이즈 분위기가 이어질 것"이라고 예상했다.

◇ 대형사 점유율 상승…가격 경쟁은 '아직'

손보사들이 맞닥뜨린 악재도 점차 완화하고 있어 호실적은 적어도 올 상반기까지 지속될 것으로 보인다. 지난해 말 삼성화재가 자동차 보험료를 깜짝 인하한 뒤 업계에선 가격 경쟁이 벌어질 수 있다는 우려가 나왔는데 올 1분기까지의 분위기로 볼 때 대형사들이 제 살 깎아 먹기식 경쟁을 벌일 가능성은 크지 않아 보인다. 대형사들 역시 가격 경쟁보다는 우량 고객 모집 등 수익성 강화로 방향을 잡고 있다고 강조한다.

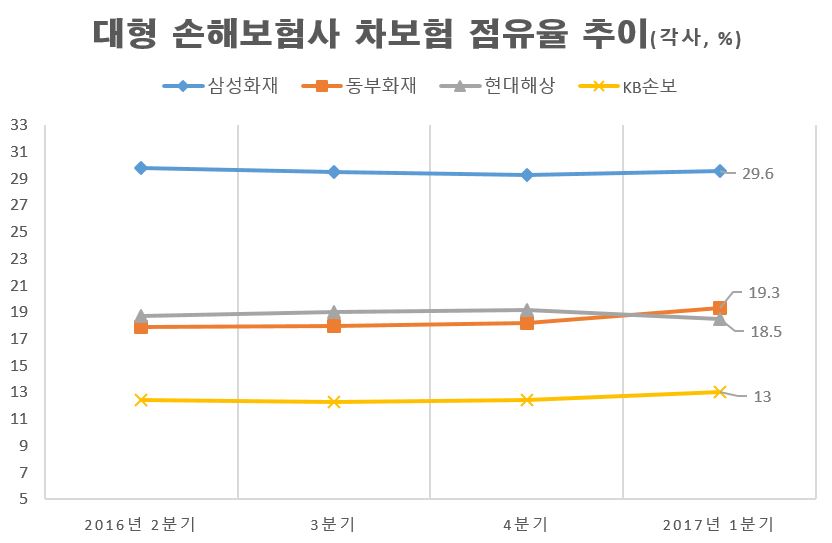

자동차보험 흑자 대열에 현대와 동부까지 가세하면서 가격 경쟁의 가능성이 작아진 것으로 분석된다. 게다가 삼성화재가 보험료를 인하하면서 점유율을 크게 키울 수 있다는 우려가 있었지만 다른 대형사들의 점유율은 그대로이거나 오히려 확대한 곳도 있다.

동부화재와 현대해상의 1분기 기준 차보험 점유율은 각각 19.3%와 18.5%로 엎치락뒤치락하고 있고, KB손보의 경우 13.0%로 점유율을 확대했다. 삼성과 동부, 현대, KB 등 상위 네 개 보험사의 시장점유율은 80.2%로 처음으로 80%를 넘어섰다. 적어도 대형 손보사의 경우 아직은 무리해서 가격을 내릴 이유가 없다는 의미다.

이와 함께 동부와 현대는 조만간 자본 이슈 부담에서도 벗어날 것으로 전망된다. 두 보험사의 지급여력비율(RBC비율)은 160~170%로 권고치인 150%를 간신이 넘는 수준. 두 보험사는 각각 4000억원과 3000억원 규모의 후순위채를 발행할 예정인데 이 경우 RBC비율은 200% 안팎으로 올라간다.

남은 변수는 새 정부 출범에 따른 금융당국의 기조 변화다. 지난 정권에서는 보험사의 경쟁력을 강화한다며 보험료 책정을 자율로 맡겼다. 이후 손보사들이 줄줄이 보험료를 올렸고 이를 통해 자동차보험에서 흑자를 내기 시작했다. 보험사들의 손해율 개선이 지속할 경우 금융당국이 직간접적으로 보험료 인하를 유도하거나 추가 인상을 막을 가능성이 있다.