| ▲ [그래픽= 김용민 기자] |

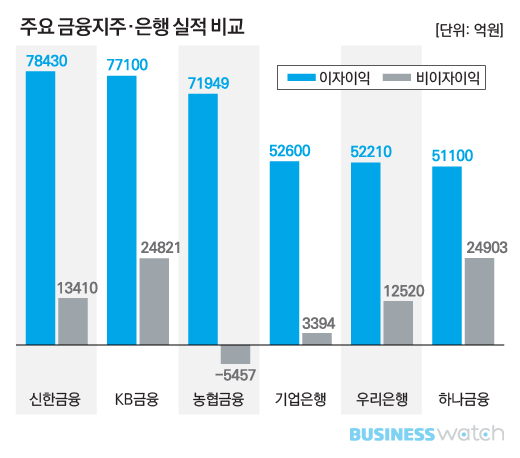

지난해 주요 금융사중 이자이익이 가장 많았던 곳은 신한금융지주다. KB·신한·하나·농협 등 4대 금융지주와 우리은행·기업은행 등의 작년 실적을 비교한 결과다. 작년 신한금융 이자이익은 7조8430억원으로 2016년보다 8.8% 늘어 6곳중 가장 많은 이자이익을 냈다. 이자이익은 가계 대출 등에서 얻은 이자수익에서 이자비용을 뺀 것이다.

KB금융지주와 농협금융지주도 작년 이자이익이 7조원을 넘으며 이자이익 '빅3'에 합류했다. 특히 KB금융은 작년 이자이익 증가율이 20.4%로 가장 높았다. 기업은행과 우리은행, 하나금융지주는 5조원대 이자이익을 냈다. 이자이익이 가장 작은 곳은 하나금융이었다. 작년 하나금융 이자이익은 2016년보다 10.1% 늘어난 5조1100억원이다.

이들 주요 금융사 6곳의 당기순이익은 총 11조9847억원으로 전년대비 34.6% 늘었다. 사상 최대 순이익이다.

사상최대 실적을 냈다고 잔치를 벌일 수는 없다. 이자이익은 금융권의 가장 큰 수익원이면서도 이자놀음을 하고 있다는 비판도 동시에 받고 있어서다. 강남을 중심으로 아파트 가격이 급등하면서 주택담보대출 증가세는 꺾이지 않고 가계대출보다 마진이 좋은 중소기업대출도 증가 추세다. 지난달 최종구 금융위원장은 "담보대출 위주의 전당포식 영업 등 금융권에 대한 평가는 얼음장같이 차갑다"고 지적했다.

| ▲ 사진 = 이명근 기자 qwe123@ |

금융권이 전당포식 영업에서 벗어나려는 실적이 바로 '비이자이익'이다. 비이자이익은 신용카드와 신탁, 방카슈랑스(은행연계보험), 외환 등 수수료이익이 대부분을 차지하며 금융권이 개척해야할 '블루오션'으로 꼽힌다.

작년 비이자이익이 가장 많았던 곳은 하나금융이다. 하나금융 비이자이익은 2조4903억원으로 2016년보다 26.4% 증가했다. 하나금융 비이자이익중 가장 큰 부분은 수수료이익이다. 신용카드수수료 8063억원, 자산관리 수수료 5932억원, 여신·외환 수수료 4529억원 등 2조원이 넘는다. 여기에 작년말 SK하이닉스 주식을 팔면서 2000억원 이상의 평가차익을 냈다.

하나금융은 그룹차원에서 비이자이익 강화에 나서고 있다. 김정태 하나금융 회장은 올해 신년사를 통해 "그룹 내외 협업을 확대하고 자산운용, 신탁, IB, 글로벌, 미래금융 그리고 비은행부문의 경쟁력을 강화할 것"이라고 강조했다.

KB금융은 근소한 차로 2위가 됐다. 작년 KB금융 비이자이익은 2조4821억원으로 2016년보다 138.1% 증가했다. 신탁이익 4868억원, 증권업수입수수료 4502억원, 신용카드수수료이익 3655억원 등 수수료이익이 증가한 덕분이다. 여기에 KB손해보험 실적이 작년부터 기타영업손익으로 잡히면서 비이자이익도 크게 늘었다.

신한금융과 우리은행은 지난해 1조원대 비이자이익을 냈다. 우리은행 작년 비이자이익은 1조2520억원으로 2016년보다 44.4% 증가했다. 신탁 등 자산관리부문 증가세로 수수료이익이 1조700억원을 기록한 덕분이다. 반면 신한금융은 비이자이익이 1조3410억원으로 2016년보다 15% 줄었다.

작년 기업은행 비이자이익은 3394억원으로 2016년보다 5배 가까이 증가했다. 원화수입 등 수수료 수익이 크게 늘었고 유가증권 관련 손익도 좋아진 덕분이다. 농협금융은 작년 비이자이익이 '마이너스 5457억원'으로 6곳중 유일하게 적자를 기록했다. 수수료부문에선 1조 가량의 비이자이익을 냈지만 보험부문 '1조2477억원 손실', 기금출연료 '5574억원 손실' 등으로 적자를 벗어나지 못했다.

농협금융 관계자는 "보험부문 비이자이익 손실이 큰 것은 책임준비금 때문"이라며 "다른 금융지주에 비해 농협손해보험 규모가 커서 책임준비금이 상대적으로 많아 보인다"고 설명했다.

신한금융과 우리은행은 지난해 1조원대 비이자이익을 냈다. 우리은행 작년 비이자이익은 1조2520억원으로 2016년보다 44.4% 증가했다. 신탁 등 자산관리부문 증가세로 수수료이익이 1조700억원을 기록한 덕분이다. 반면 신한금융은 비이자이익이 1조3410억원으로 2016년보다 15% 줄었다.

작년 기업은행 비이자이익은 3394억원으로 2016년보다 5배 가까이 증가했다. 원화수입 등 수수료 수익이 크게 늘었고 유가증권 관련 손익도 좋아진 덕분이다. 농협금융은 작년 비이자이익이 '마이너스 5457억원'으로 6곳중 유일하게 적자를 기록했다. 수수료부문에선 1조 가량의 비이자이익을 냈지만 보험부문 '1조2477억원 손실', 기금출연료 '5574억원 손실' 등으로 적자를 벗어나지 못했다.

농협금융 관계자는 "보험부문 비이자이익 손실이 큰 것은 책임준비금 때문"이라며 "다른 금융지주에 비해 농협손해보험 규모가 커서 책임준비금이 상대적으로 많아 보인다"고 설명했다.