은행은 기본적으로 이자로 먹고산다. 하지만 최근 몇 년간 기준금리가 계속 내려가면서 은행이 대출을 아무리 공격적으로 늘려도 이자이익은 좀처럼 늘어나지 않는 구조였다. 되레 줄어들기까지 했다. 초저금리 시대 당연한 현상이기도 하다.

올해는 이 공식이 무너졌다. 사상 유례없는 초저금리가 계속되고 있는데도 오히려 이자이익이 큰 폭으로 늘어났고 은행을 주력 계열사로 둔 금융지주사는 때아닌 호황을 맞았다. 이유는 크게 두 가지다. 이자이익의 부활과 함께 인건비 등의 비용을 큰 폭으로 줄인 영향이다. 덕분에 금융지주사들 모두 사상 최대 실적을 냈던 2011년~2012년에 근접한 당기순이익을 냈다.

◇ 나홀로 호황 부동산 시장 수혜 '톡톡'

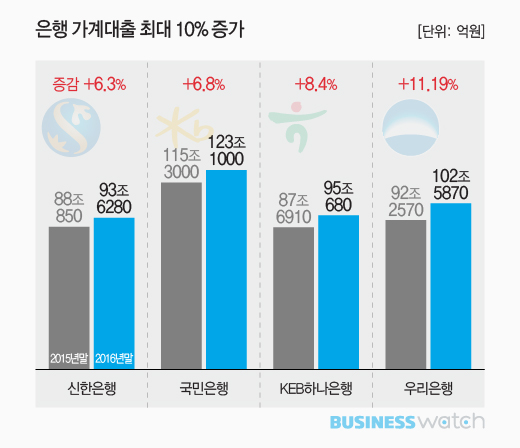

초저금리 시대, 저성장을 지속했던 지난해 부동산 시장은 나홀로 호황을 맞았다. 그 덕에 은행 집단대출을 중심으로 한 가계대출은 큰 폭으로 늘어났다.

우리은행은 전년보다 가계대출이 11% 증가하면서 가장 큰 폭의 증가율을 보였다. KEB하나은행도 8.4%나 늘어났다. 국민은행과 신한은행은 각각 6.8%, 6.3% 증가했다. 이들 4개 은행에서만 지난해 늘어난 가계대출은 31조원이 넘는다. 한국은행이 집계한 지난해 은행 가계대출 증가액 68조 9000억원의 절반에 이른다.

| ▲ 그래픽/유상연 기자 |

◇ 되살아난 이자이익‥.금리 상승에 마진도 '업'

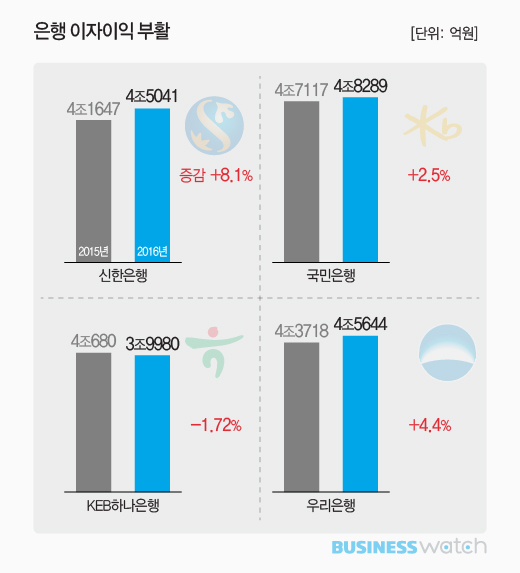

대출이 큰 폭으로 늘어나니 은행들의 이자이익도 모처럼 활짝 웃었다. 신한은행은 지난해 이자이익을 무려 8%나 늘렸다. 우리은행도 4.4% 국민은행도 2.5% 증가했다.

불과 몇 달 전만 해도 은행 대출금리는 2%대에 불과했다. 은행은 싼 금리로 대출을 해주는 대신 대출 양을 늘리면서 이익을 확대하는 '박리다매' 전략을 내세웠다.

박리다매와 더불어 여러 가지 요인으로 대출금리가 상승한 것도 이자이익 확대에 큰 역할을 한 것으로 분석된다. 하반기 들어 금융당국에서 리스크관리 차원에서 가계대출을 옥죄기 시작하자 은행들은 인위적으로 금리를 올렸다. 게다가 트럼프발 불확실성이 확대되면서 시중금리까지 덩달아 올랐고, 이에 연동한 대출금리도 올랐다.

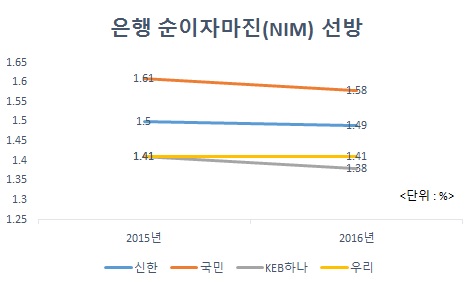

지난해 기준금리 0.25%포인트 인하에도 은행들이 순이자마진(NIM)을 방어할 수 있었던 것도 이 때문이다. 이자이익을 가장 큰 폭으로 늘린 신한은행은 NIM이 0.01%포인트 빠지는데 그쳤다. 우리은행은 전년도와 같은 수준을 유지했다.

반면 KEB하나은행은 가계대출을 무려 8% 이상 늘렸지만 이자이익은 유일하게 감소(1.72%)하면서 체면을 구겼다. NIM은 은행들 중 가장 낮은 1.38%였다. 결국 마진을 줄여 대출을 급격히 늘렸다는 얘기다. KEB하나은행 관계자도 "은행 통합 이후 고객 확보 차원에서 대출을 늘리는 과정에서 마진을 조금 더 박하게 가져간 측면이 있었다"고 말했다.