은행은 이익을 많이 내도 눈치를 본다. '이자장사를 했다'는 비난을 받을 수 있어서다. 실제로 지난해 국내 은행은 수익의 90% 가까이를 이자이익에서 벌어들였다.

비이자수익 확대는 은행이 풀어야할 숙제다. 손쉬운 대출로 '땅짚고 헤엄쳤다'는 꼬리표를 떼기 위해서다. 하지만 올 1분기에 은행들은 이 꼬리표를 떼는 데 성공하진 못했다.

올 1분기 우리은행의 비이자이익은 2690억원으로 4대 시중은행 중에 가장 많았다. 하지만 전년동기대비 14.9% 감소하며 1등의 의미가 퇴색됐다. 신한은행과 하나은행도 각각 7.5%, 5.7% 감소했다.

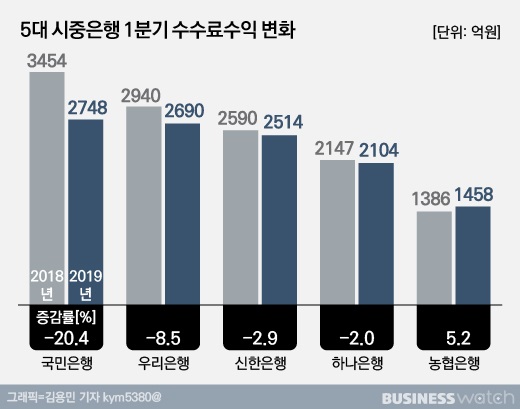

비이자이익의 핵심인 수수료수익을 떼어놓고 보면 상황은 더 나쁘다. 신한·국민·우리·하나은행의 수수료수익은 모두 전년동기 대비 감소했다. 특히 국민은행은 수수료수익은 2748억원으로 전년동기대비 20.4% 줄었다.

펀드, 신탁 등 부문에서 수수료 감소세가 두드러졌다. 신탁수수료의 경우 국민은행과 우리은행이 전년동기대비 31.1%, 16.3% 각각 감소했다. 펀드수수료 감소율은 국민은행 43.4%, 신한은행 21.5% 등이었다.

물론 5대 시중은행중 수수료수익이 늘어난 은행도 있다. 농협은행의 1분기 수수료수익은 1458억원으로 전년동기대비 5.2% 증가했다. 하지만 수수료이익 규모는 다른 은행에 비해 절반 수준에 머물러 있다.

은행업계 관계자는 "작년 하반기부터 증시가 나빠지면서 신탁과 펀드 가입 추세가 꺾였다"고 설명했다. 이어 "작년 초 세제혜택이 사라진 방카슈랑스 실적도 좋지 않은 편"이라고 덧붙였다.

또 다른 관계자는 "주가연계신탁(ELT)이 시장 상황과 맞물려 조기 상환이 잘 되지 않으면서 판매가 부진했다"며 "펀드와 함께 주식시장 영향을 받았다"고 분석했다.

반면 올 1분기 5대 시중은행의 핵심사업인 이자수익은 1조2000억~1조5000억원대로 꾸준한 성장세를 보였다. 전년동기대비 이자이익 성장률은 농협은행 7.1%, 신한은행 6.6%, 우리은행 6.4%, 국민은행 5.9%, 하나은행 5.4% 순이었다.

최근 한국금융연구원은 작년 국내은행의 총이익(45조8000억원) 중 수수료이익은 10.5%(4조8000억원)에 불과하다는 분석을 내놨다. 비이자이익 비중이 20~30%에 이르는 글로벌 은행에 비하면 턱없이 낮다는 지적이었다. 올 1분기에도 국내 은행들이 '이자 장사를 하고 있다'는 비판을 피하기 어려운 셈이다.