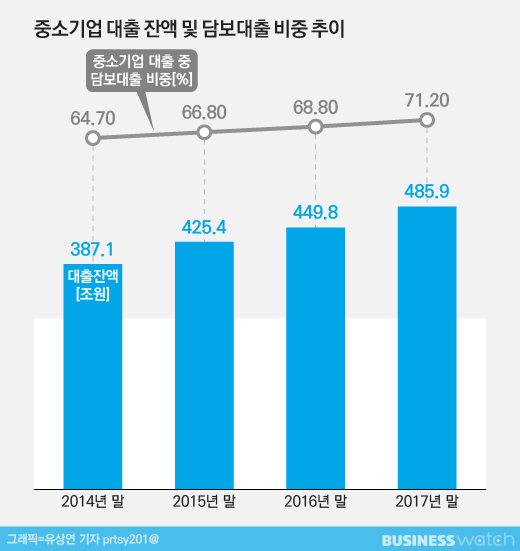

금융감독원에 따르면 지난해말 기준 국책은행과 인터넷전문은행을 제외한 14개 은행의 중소기업대출 잔액은 485조900억원이다. 정부가 생산적금융을 강조한 지난해 중소기업 대출은 36조1000억원 늘었다.

이처럼 중소기업 대출이 양적으로 늘었지만 생산적금융의 취지를 살렸다고 보기는 어렵다는 지적이다. 은행들이 기업의 기술이나 성장성 등을 보고 자금을 공급한 것이 아니라 안전한 담보대출 위주로 대출을 집행했기 때문이다.

금감원에 따르면 지난해말 기준 은행의 중소기업 대출중 담보대출이 차지하는 비중은 71.2%에 달했다. 신용보증기금이나 기술보증기금의 보증을 받지 못했거나 부동산 또는 거액의 예금 등 담보가 없는 중소기업의 경우 자금을 공급받기가 힘들었다는 의미다.

업종별 대출 규모에서도 문제점이 드러난다.

2015년말 기준 168조3000억원인 제조업 대출잔액은 지난해말 167조5000억원으로 줄었다. 반면 부동산업은 111조9000억원에서 143조1000억원으로 늘었다.

부동산업은 부동산이라는 담보가 있어 중소기업대출 중에서도 안전한 영역으로 꼽히며 생산적인 산업군으로 분류되지 않는다. 은행들이 위험을 회피하는 영업에 집중해 혁신·중소기업에 자금이 흘러들어가게 하지 못했다는 사례로 꼽힌다.

금융당국 관계자는 "그간 은행이 대출을 내주면서 생산적인 분야로 자금을 공급했다고 보기 어렵다"며 "은행들이 안정적으로 수익을 거둘 수 있는 부분에만 집중하는 경향이 남아있다"고 지적했다.

은행들은 리스크 관리를 위해서는 어쩔 수 없다고 해명하고 있다. 섣부른 대출 확대가 은행의 건전성에 치명적일 수 있다는 설명이다.

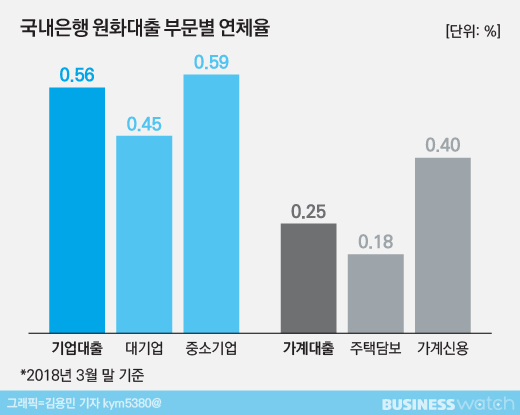

은행 한 관계자는 "중소기업대출은 대기업대출, 가계대출 보다 연체율이 높다. 리스크가 큰 시장인 만큼 리스크 관리에 철저해야 한다"며 "정부의 정책에 발맞추기 위해 노력을 하고 있지만 무작정 대출을 해 줄 수 없는 노릇이다. 부실이 나면 다른 고객에게 피해가 전이된다. 은행도 건전성을 관리해야 한다"고 말했다.

중소기업 경기전망이 밝지 않다는 점도 은행들이 과감한 투자나 대출에 나서기 어려운 이유중 하나다.

중소기업 관계자는 "최근 원화 강세로 제조업 수출 중소기업들은 가격경쟁력을 잃고 있고 여기에 최저임금 인상 등의 여파도 무시할 수 없다"며 "내수부진도 장기화 하고 있어 향후 중소기업 업황이 빠르게 나아질것으로 보여지지 않는다"고 말했다.

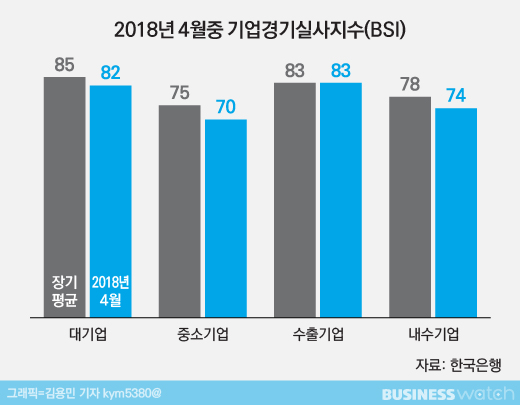

중소기업들은 향후 경기전망을 부정적으로 보고 있는 것으로 조사됐다.

한국은행에 따르면 지난달 기준 제조업 중소기업의 업황 전망 기업경기실사지수(BSI)는 70이다. BSI란 경기 동향을 파악하는 지수로 100을 기준점으로 이보다 낮을 경우 향후 경기를 부정적으로 바라보는 기업이 많다는 것을 의미한다. 대기업 BSI의 경우 82였다.

은행 관계자는 "중소기업 업황이 밝지 않다는 것은 향후 중소기업에 내준 대출에서 부실이 발생할 가능성도 높아지고 있다는 의미"라며 "담보가 아닌 기술 등을 평가할 수 있는 방안을 내놓고는 있지만 리스크관리를 생각하지 않을 수 없다. 생산적금융의 취지가 100% 발휘되고 있다고 보기 어려운 것이 사실"이라고 전했다.