국내 공동재보험 시장의 기선잡기 경쟁이 본격화하고 있다.

미국계 재보험사인 RGA가 첫 주인공이 될 것으로 보인다. 이르면 올해 3분기에 ABL생명과 국내 첫 공동재보험 계약을 체결할 전망이다. 국내 전업재보험사인 코리안리도 글로벌 투자회사인 칼라일그룹과 손잡고 공동재보험 시장에 출사표를 던졌다.

◇ RGA, ABL생명과 공동재보험 포문

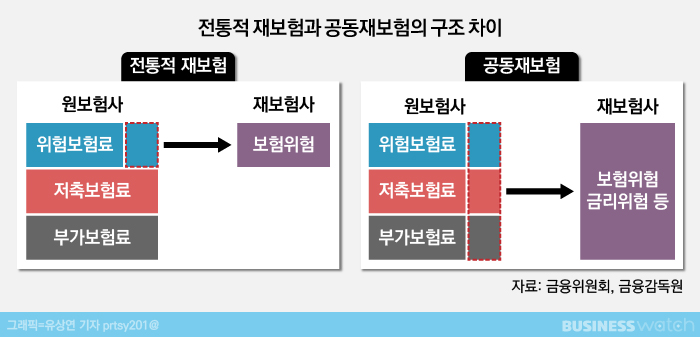

RGA와 ABL생명이 국내 공동재보험 시장의 포문을 열 것으로 보인다. 공동재보험은 기존 재보험 계약과 달리 원보험사가 위험보험료 외에 저축보험료와 부가보험료 일부를 재보험사에 출재할 수 있도록 한 제도다.

새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입 시 보험부채 규모가 급격히 늘어날 수 있어 보험부채 구조조정 방안으로 도입했다. 보험사는 이를 통해 금리 위험을 재보험사에 넘길 수 있다.

RGA는 ABL생명과 제도 도입 전부터 공동재보험을 통한 금리위험 전가 테스트딜을 진행한 바 있다. 1954년 설립된 ABL생명은 오랜 업력을 보유하고 있는 만큼 과거 고금리 계약들이 많아 역마진 위험에 크게 노출돼 있어서다.

양사는 최근 본격적인 가격 협상에 돌입했다. 업계 관계자는 "공동재보험 계약을 위한 기술적 문제들에 대한 조율을 마쳤고 현재 가격협상을 진행 중"이라며 "이미 테스트딜을 진행한 경험이 있어 최종 결정까지 그리 오래 걸리지 않을 것"으로 전망했다.

RGA가 6월 말을 기점으로 제시한 밴드 안에서 ABL생명이 가격을 결정하면 미세조정을 거쳐 3분기 중 최종 계약이 성사될 것으로 보인다. 계약이 체결되면 국내 공동재보험 첫 사례로 향후 시장 확대를 위한 마중물 역할을 할 것으로 기대된다.

◇ 코리안리, 약점 보완할 든든한 아군 포섭

코리안리는 공동재보험 경험 부족이라는 약점을 보완해 줄 든든한 아군을 얻었다. 코리안리는 지난달 31일 글로벌 투자회사인 칼라일그룹과 공동재보험 계약 인수를 위한 전략적 제휴를 체결했다.

양사는 국내 보험사에 적합한 공동재보험 솔루션을 공동 개발하고, 상품설계 및 구조화, 재보험 자산의 운용, 요구자본 관리 및 신규자본 조달 등의 분야에서 함께 협력하기로 했다.

이번 제휴로 코리안리는 공동재보험 상품 노하우 및 자본력 부족이라는 시장의 의구심을 떨쳐낼 수 있을 것으로 기대하고 있다. 실질적인 공동재보험 상품 개발 노하우 전수는 칼라일이 보유한 포티튜드리(Fortitude Re)를 통해 이뤄질 전망이다. 포티튜드리는 글로벌 보험그룹인 AIG가 재보험 사업을 분할해 설립했으며, 칼라일이 2018년 지분을 인수하며 경영권을 확보했다.

AIG에서 재보험 관련 인적·물적 자원을 대부분 이관한 만큼 미국시장의 공동재보험 인수 트랙레코드(운용실적)를 다량 보유하고 있다. 업계에 따르면 포티튜드리가 인수한 공동재보험 부채 규모는 276억달러(미국 회계 기준), 한화로 약 32조원에 달한다. 다만 미국시장의 보험상품 구성과 법, 담보 형태 등이 국내와 차이가 있어 양사가 조율을 통해 협력에 나설 것으로 보인다.

코리안리가 공동재보험 노하우를 보유한 든든한 파트너를 얻으면서 경험 부족에 따른 핸디캡을 크게 줄일 수 있을 것으로 기대된다.

자본력 보완은 재재보험 출재를 통해 이뤄질 전망이다. 코리안리가 공동재보험을 인수하면 보험부채 규모에 따라 요구자본이 늘어나 지급여력비율(RBC)에 악영향을 줄 수 있는데 포티튜드리가 재재보험을 통해 인수하는 방식으로 위험을 분산하고 지급여력을 확보한다는 계획이다.

코리안리 관계자는 "실무 경험이 없으면 아무래도 계약 과정에서 불확실성에 따른 비용이 발생할 수밖에 없는데 이 부분들을 해소하면서 보다 정교하고 적절한 가격 제시가 가능해졌다"면서 "가격 경쟁력 확보의 기회가 생겼다"라고 설명했다.

특히 "공동재보험이라는 새로운 상품에 대한 기술력과 자본력 부족에 대한 의구심도 해소할 수 있을 것"이라면서 "공동재보험 시장 확대 시 재재보험 출재 이외에 칼라일과 협업해 추가적인 자본력 확보 방안도 논의 중"이라고 덧붙였다. 코리안리는 이르면 올해 말쯤 가시적인 결과가 나올 것을 기대하고 있다.

한편 IFRS17과 K-ICS 도입 시기 연장은 공동재보험 시장 확대의 걸림돌로 지목된다. 업계 관계자는 "공동재보험 제도가 도입됐다고 해도 시장이 갑자기 커지기는 어렵다"면서 "금리 하락으로 원수사와 재보험사간 장기보험부채에 대한 가격 갭 차이가 큰 데다 IFRS17과 K-ICS 도입도 계속 미뤄지면서 경영진들이 일단 RBC에 더 관심을 기울이고 있다"라고 말했다.