내년부터 보험설계사에게 지급하는 초년도 모집수수료를 월 납입보험료의 1200% 이하로 제한하는 '1200% 룰'이 법인보험대리점(GA)에도 적용된다.

보험설계사가 한 해 동안 받을 수 있는 최대 모집수수료를 1년 치 보험료 이내로 제한해 수수료 중심의 영업과 철새·먹튀설계사 양산을 막겠다는 취지다.

하지만 벌써부터 실효성 논란이 나온다. GA가 1200%를 넘는 수수료를 지급했는지 파악이 쉽지 않은 데다 수수료 총량 규제가 없어 2차년도에 수수료가 급격히 늘어날 수도 있어서다.

금융당국은 지난 8월 말 GA 소속 설계사 역시 '1200% 룰'을 지켜야 한다는 유권해석을 포함한 '수수료 체계 개편 관련 FAQ'를 보험사에 배포했다. GA가 소속 설계사들에게 1200%가 넘는 수수료를 지급할 경우 설계사 대이동을 우려하던 보험사들은 일단 한숨을 돌렸다. (관련기사☞ [단독]모집수수료 개편…설계사 GA 대이동 우려 종식)

당국은 최근 GA가 '1200% 룰'을 준수하지 않을 경우 집중검사대상 기관으로 선정하고, 2차년도에 수수료가 과도하게 늘어나는지 등에 대한 집중 모니터링 방침도 밝혔다.

문제는 수수료 총량 제한 규정이 없어 당국이 이를 제한할 근거가 없다는 데 있다. 당국은 '1200% 룰' 도입 과정에서 업계 반발이 심하자 수수료 총량은 제한하지 않겠다는 입장을 밝힌 바 있다. 집중 모니터링 엄포에도 현실적으로 2차년도 수수료 집중을 막기가 쉽지 않다는 뜻이다. 실제로 아직 2차년도 수수료 증가 폭을 어디까지 문제로 볼지에 대한 구체적인 기준도 마련하지 못한 상태다.

GA가 외부 차입이나 내부유보금을 이용해 초년도에 1200%를 넘기는 수수료를 지급하더라고 불시 현장검사 외에 파악이 쉽지 않다는 것도 문제다. GA는 판매 채널이어서 대부분 매출이 설계사 수수료와 본사 관리비용으로 나간다. 별도 내부유보금 기준이나 근거가 없어 수수료를 판관비 등 비용으로 처리할 경우 확인이 쉽지 않다.

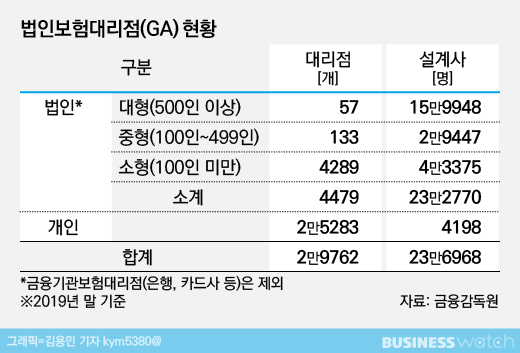

지난해 말 기준 중·대형 GA는 총 190개, 설계사 100인 미만 소형 GA까지 합하면 4479개에 달한다. 금감원의 한정된 검사 인력만으론 직접적인 검사가 어렵다는 얘기다. 금감원이 현재 몇몇 지표를 통해 중·대형 GA에 대한 상시검사를 진행하고 있지만 보험사 수준의 세밀한 점검은 어려운 데다 소형 GA의 경우 이마저도 엄두를 내지 못하고 있는 상황이다.

'1200% 룰'을 지키지 않아 집중 검사대상 기관으로 선정되더라도 코로나19 사태로 현장검사가 쉽지 않다. 실제로 올해는 GA 현장검사가 한 건도 없었다.

금융당국 관계자는 "올해는 코로나19로 현장검사를 나가지 못했다"면서 "2차년도 수수료 증가 문제를 어디까지 볼 것인지도 아직 구체적인 기준이 없어 제도 시행 상황을 지켜봐야 할 것 같다"라고 말했다.

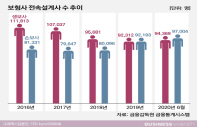

업계 일각에선 GA에 대한 의존도가 갈수록 커지고 있어 2차년도 수수료 경쟁이 불가피할 것으로 보고 있다. GA 소속 설계사 수가 보험사 소속을 넘어선 데다 GA를 통한 매출 비중도 무시할 수 없어서다.

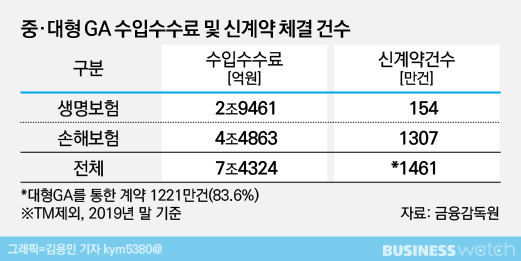

실제로 지난해 중대형 GA를 통해 체결된 신계약 건수는 1461만 건으로 2017년 대비 43%나 증가했다. 지난해 거둬들인 수수료 수입은 7조 4324억원으로 2017년 5조 1809억원 대비 2조원 이상 늘었다.

손보사는 의존도가 더 높다. 실제로 GA를 통해 판매되는 상품은 손보사 상품이 80% 이상 차지한다. 그러다 보니 손보사들이 거둬들인 원수보험료 가운데 GA 비중이 50%를 넘어섰다. 대부분 손보사들이 GA 매출 의존도가 50%를 넘어섰고, 70%를 웃도는 곳도 있다.

업계 관계자는 "제조와 판매 분리 추세로 주도권이 이미 GA로 넘어간 상황이라 설계사 이동 흐름을 바꾸기는 쉽지 않다"면서 "보험사의 GA 의존도가 계속 커지고 있는데다 매출에 직접적인 영향이 있는 만큼 벌써부터 2차년도 수수료 경쟁 조짐이 나타나고 있는 게 사실"이라고 말했다.