국내 1호 인터넷전문은행 케이뱅크가 출범 후 처음으로 분기 기준 흑자를 기록했다. 지난 2017년 4월 출범 이후 4년여만의 결실이다.

케이뱅크 흑자전환 뒤에는 지난해 영업정상화 이후 공격적인 영업전략을 펼친 노력이 주효했다. 이와 동시에 올해 초 불었던 '코인광풍'이 순풍을 불어넣었다.

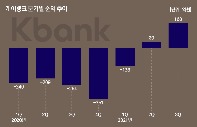

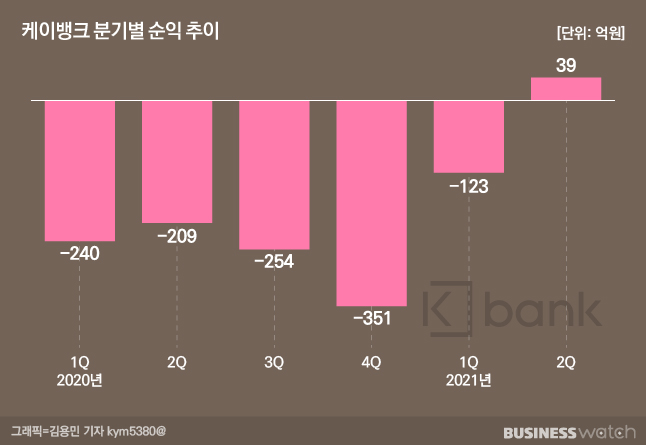

3일 케이뱅크는 올해 2분기 39억원의 순익을 기록했다고 밝혔다. 올해 1분기 123억원의 손실을 내면서 반기 기준으로는 84억원의 손실을 봤다. 지난해 상반기 449억원 적자에 견줘보면 손실 규모를 대폭 줄이는 데 성공했다.

여신포트폴리오 재조정 효과

지난해 한동안 정상적인 영업을 펼치지 못했던 케이뱅크는 대주주를 종전 KT에서 BC카드로 바꿈과 동시에 4000억원의 유상증자를 시행하면서 본격적인 체제정비에 나섰다.

이후 은행권의 최대 숙원 과제였던 100% 비대면 아파트 담보대출을 최초로 내놓고 비상금대출 등을 연이어 내놓는 등 여신 포트폴리오를 다각화해 왔다. 나아가 지난 5월에는 1조2499억원의 대규모 유상증자에 나서면서 더욱 공격적인 영업 기반 마련에 나섰다.

이 덕분에 케이뱅크의 여신규모 역시 훌쩍 증가했다. 지난해 말 기준 2조9900억원 수준이었던 케이뱅크 여신은 올해 상반기 말 기준 5조900억원으로 2조1000억원이나 늘었다. 지난 3년여간 끌어모았던 여신규모를 6개월만에 달성한 셈이다.

여신 포트폴리오 다각화를 통한 여신자산 증가는 이자수익 증가로 이어졌다. 올해 1분기 케이뱅크 이자수익은 709억원으로 지난해 1분기 187억원에 견줘 3.7배 훌쩍 뛰었다.

결정적 한 방은 '코인'

케이뱅크의 흑자전환에 일등 공신은 가상자산, 즉 암호화폐다. 케이뱅크는 국내 최대 가상자산거래소 중 한곳인 업비트에 실명계좌를 발급하고 있는데 올해 '코인광풍'이 불면서 케이뱅크의 실질적인 외형성장을 이끌었다.

당장 지난해 말 219만명이던 케이뱅크 고객은 올해 상반기에만 400만명 늘어난 것으로 집계됐다. 이 기간동안 케이뱅크에 몰린 수신은 7조5400억원에 달한다. 6월 말 기준 케이뱅크의 수신잔액이 11조2900억원이라는 점을 고려하면 엄청난 속도다.

이자이익 증가는 이렇게 급증한 수신에 기반한다고 해도 과언이 아니다. 가상자산 거래를 위해 케이뱅크에 입금된 자산은 저원가성 예금으로 취급되어 케이뱅크의 운신의 폭을 넓혔다.

통상 은행이 저원가성 예금으로 자금을 조달하면 그만큼 조달금리가 낮아지기 때문에 대출 등의 사업을 펼칠때 비용절감을 기대할 수 있다. 게다가 은행 자체적으로 운용해 수익을 내는 것도 가능하다. 실제 케이뱅크는 이렇게 모인 요구불성 예금을 유동성이 높은 자산인 국공채 등에 운용했고 이를 통해 수익을 낸 것으로 확인된 바 있다.

아울러 케이뱅크는 가상자산 거래소와의 제휴를 통해 짭짤한 수수료 수익도 챙겼다. 올해 상반기 말 기준 케이뱅크의 비이자이익은 85억원을 기록했다. 지난해 상반기 52억원 손실에서 흑자전환에 성공한 것이다. 가상자산 거래소 입출금 계좌 서비스 이용 증가와 2금융권 연계대출 활성화에 기인했다는 게 케이뱅크의 설명이다.

연간 흑자 기대할 수 있을까

케이뱅크가 분기 기준 흑자전환에 성공하면서 주목되는 부분은 연간기준 흑자전환이다. 일단 흑자 기조로 돌아선 만큼 기대해 볼 수도 있겠지만 안심할 수는 없다.

일단 케이뱅크의 고객기반이 가상자산 거래 고객과 맞물려있다. 가상자산 거래 열풍이 사그라들면 케이뱅크 성장 기반이었던 높은 수신고가 줄어들 가능성을 배제할 수 없다. 저원가성 예금이 줄어들면 케이뱅크의 운신의 폭도 그만큼 좁아진다.

게다가 케이뱅크가 수익성을 담보할 수 없는 중금리 대출 취급량을 늘려야 하는 점도 문제다. 금융위원회는 지난달 인터넷전문은행의 설립 취지에 맞춰 인터넷전문은행들에게 중저신용자를 대상으로 하는 중금리대출 확대 계획을 수립토록 했다. 이에 케이뱅크는 2023년 까지 전체 대출의 32%를 중금리 대출로 채워야 한다.

아직 2023년까지 시간이 있다고는 하지만 안심할 수 없다. 중금리대출에 대한 수요는 높다는 게 금융권 판단이지만 대출을 내줄 수 있는 고객의 폭이 좁다는 이유에서다. 일례로 매년 신규 중금리대출 수요는 약 10조원 가량으로 추산된다. 한해 증가하는 가계여신의 증가 규모는 100조라는점을 고려하면 큰 시장은 아니다.

경쟁역시 치열하다. 카카오뱅크와 곧 출범할 세번째 인터넷전문은행 토스뱅크도 중금리대출을 일정 규모 이상 끌어와야 한다. 전통적인 중금리대출의 강자 저축은행, 캐피탈은 물론 핀테크 기업과도 경쟁해야 하는 부담을 안고 있다.