"사실상 내년부터는 금융권에서 2억 이상 빌릴 생각을 하지 말라는 겁니다."

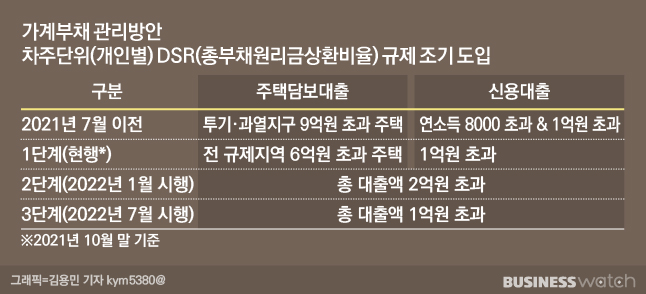

지난 26일 금융당국이 내놓은 가계부채 대책에 대한 은행 한 여신관리본부 관계자의 평가다. 당장 내년부터는 2억원, 내년 7월 부터는 1억원 이상 대출 시 DSR(총부채원리금상환비율)규제가 적용되는데 가계의 평균 소득을 고려하면 DSR 규제가 적용되는 기준 이상으로는 빚을 내기 어려울 것이란 전망이다.

금융당국은 내년 1월 부터 2억원 이상 대출시, 내년 7월 부터는 1억원 이상 대출 시 차주별 DSR규제를 적용하기로 했다. 은행권은 40%, 제2금융권은 60%로 제한한다. 즉 내년 1월부터는 2억원 이상 대출을 받으려고 할 경우 나의 연간 원리금상환금액을 소득으로 나눴을때 비율이 40%를 넘는다면 은행에서 대출받기 어려워진다는 점이다.

단순 DSR비율만 높게 보는 것이 아니다. 통상 만기연장을 지속하며 이자만 상환해 나가 일시에 원금을 상환하는 대출의 평균 만기도 짧게 잡는다. 이에 따라 종전에 신용대출의 경우 만기를 7년으로 두고 DSR을 산출했지만 내년 1월부터는 5년으로보 보고 산출한다. 비주택담보대출의 경우 만기를 10년에서 8년으로 단축한다.

여기에 그동안 DSR 산출 시 포함되지 않았던 카드론도 DSR 산출시 적용된다.

DSR이 연간 원리금상환금액을 통해 산출하는 만큼 만기를 짧게 해 계산하면 그만큼 분자의 크기가 커지기 때문에 전체 DSR이 상승하게 되는 효과가 있다. 카드론을 DSR 산출 시 적용하는 것도 마찬가지다. 원리금상환금액이 커지는 효과가 있기 때문이다.

이같은 규제사항을 종합하면 신규 대출자의 경우 2억원 이상을 대출 받을 수 없을 것이란 게 금융권의 시각이다. 나아가 기 대출자 역시 새로 대출을 받더라도 앞서 받은 대출액과 신규 대출을 포함해 2억원을 넘는 금액의 대출이 사실상 힘들것이란 분석도 나온다. 이는 규제가 한차례 더 강화되는 7월부터 본격화 할 것이라는 게 은행권의 설명이다.

통계청에 따르면 정규직의 월평균 임금은 333만6000원으로 집계됐다. 이를 연간 소득으로 환산하면 4003만원 수준이다. 이에 연 소득을 4000만원으로 잡고 은행권 DSR을 산출하면 매달 갚아나가는 원리금의 최대 한도는 1600만원이다. 즉 매달 은행에 갚는 돈이 133만원까지만 대출이 가능하다는 얘기다.

이를 주택담보대출에 적용하면 연 소득이 4000만원가량일 경우 약 3억원(만기 25년, 금리 3%)까지 대출이 가능하다. 그간 9억원 이하 가격 주택을 구매하려 할 경우 경우 LTV 40%가 적용되 3억6000만원가량까지 대출이 됐지만 6000만원가량 한도가 줄어드는 셈이다.

그나마 이도 다른 대출이 없다는 가정 하에 가능하다. 이 외 마이너스통장, 신용대출, 자동차 할부 등이 있다면 대출받을 수 있는 한도는 급격히 줄어든다. 아울러 신용대출 등의 만기를 종전 7년에서 5년으로 하향 조정하는 만큼 기대출자는 DSR 산출 시 40%를 쉽게 넘게된다.

은행 관계자는 "DSR 40%라고 하지만 기대출이 없더라도 받을 수 있는 건당 대출의 최대 한도는 2억원, 현재 말하는 영끌을 해도 3억원이 채 되지 않을 것으로 본다"며 "특히나 가계부채 총량관리가 내년에는 더욱 타이트하게 적용되는 만큼 대출 DSR 40%만 맹신해서는 안될 것"이라고 말했다.

다른 은행 관계자는 "DSR 40%가 1억원 이상 대출로 적용되는 시점이 중요하다"며 "DSR 규제 대상이 1억원 이상으로 적용되는 순간 기하급수적으로 많은 대출차주들이 DSR의 규제 대상이 된다. 내년 7월 이후로는 2억원 이상 빌리는 것이 쉽지 않을 것"이라고 말했다.

실제 금융당국 역시 DSR 40% 규제를 1억원 이상 대출로 확대하는 내년 7월 부터는 전체 대출의 77.2%가 DSR 규제 대상이 될 것이라고 내다봤다.