[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]

이달부터 동양생명 '뉴(NEW) 디딤돌 유니버셜 통합 종신보험'의 보험료가 저렴해졌습니다. 동양생명이 이 상품에 적용하는 예정이율을 0.25%포인트 인상해 2.5~2.75%로 개정 운용하기 때문입니다.

앞으로 이 보험에 가입하는 30세 남성의 보험료는 한달에 기존 약 25만7000원에서 약 23만2000원으로 2만5000원가량 싸지게 되고요. (해지환급금 보증형, 가입금액 1억원, 표준체 기준) 1년간 보험료 30만원을 아낄 수 있게 되는 셈이죠. 10년이면 300만원이니까 적은 금액은 아닙니다.

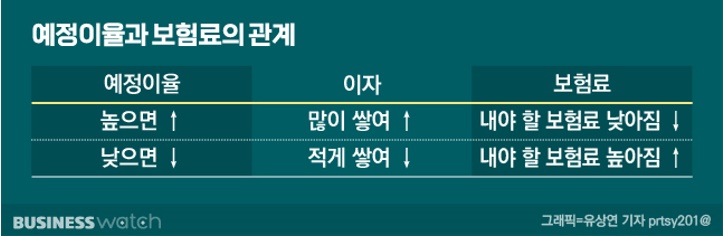

동양생명은 "금리 인상기에 맞춰 예정이율을 인상했다"고 했습니다. 예정이율은 보험사가 보험 계약자에게서 받은 보험료를 운용해 보험금을 지급할 때까지 얻을 수 있는 예상수익입니다. 보험사들은 보험료를 조정할 때 보통 예정이율을 인상·인하한다고 설명하곤 하죠.

그렇다면 왜 예정이율을 움직이면 보험료가 바뀌는 걸까요. 보험사는 사고가 나면 보험 계약자(수익자)에게 보험금을 지급합니다. 이 보험금의 재원이 바로 보험료인데요.

보험사가 10년후 보험금 1000만원을 지급하기 위해 보험료를 받는다고 합시다. 그럼 10년 뒤 원금과 함께 이자가 붙겠죠. 보험사 입장에선 보험료인 원금에 더해 이자 수익을 얻어 보험금을 지급할 수 있게 되는 것이고요.

사업비차익, 위험률차익 등 보험료를 정하는 다른 요인이 있지만 예정이율에 한정해 말하면 보험금은 보험료로 받은 원금과 예정이율이 적용된 이자까지 고려한 금액입니다.

보험사가 10년뒤 1000만원을 보험금으로 주기 위해서 현재 시점에서 돈을 굴려 받을 수 있는 금리를 10%(예정이율)라고 가정할게요. 일시납 보험의 경우 1년차에 385만원의 보험료만 받고 나머지는 615만원은 주식이나 국채 등 다른 곳에 투자해서 채운다는 거에요. 10년간 보험사는 이리저리 돈을 굴려야 1000만원을 모을 수 있겠죠.

그런데 예정이율을 10%로 예상해서 보험료를 계산했는데 중간에 금리를 비롯해 운용수익률이 8%로 떨어지면 금리 차이가 2%나 나게 되죠. 1000만원을 돌려주려면 맨 처음에 받은 보험료(385만원)보다 더 많은 돈(463만원)을 받았어야 했는데 그렇게 하지 못했고요. 이 부분은 보험사에 손해로 돌아오죠.

반대로 운용수익률이 12%로 올랐다고 치면 2%나 이익을 보게 되는 거구요. 그래서 예정이율을 상향하면 보험 계약자가 내야 할 보험료가 싸지고, 반대로 예정이율을 하향하면 보험료가 비싸진다는 겁니다.

생보업계 한 관계자는 "삼성생명 역시 일부 종신보험의 예정이율을 0.25%포인트 인상할 예정"이라고 전했습니다. 동양생명을 시작으로 삼성생명 등 대형사들도 보험료 인하행렬에 동참할 것으로 예상되는 거죠.

다만 한쪽에서는 보험료 인하 기류가 크게 확산될 지 미지수라는 의견도 나옵니다. 업계 다른 관계자는 "실제 예정이율 조정은 금리 인상 시점보다 1년 이상 후행하는 경우가 많다"며 "특히 생명보험은 보험 유지 기간이 20년 이상인 장기보험이 많아 보험료 조정에 더 보수적일 수밖에 없다"고 설명했습니다.