백내장 수술을 일괄적으로 입원 치료로 인정해선 안된다는 대법원 판결을 보험업계에 보험업계는 표정관리를 하고 있습니다. 보험 계약자들에게는 좋지 않은 소식일 수 있다보니 대놓고 드러내진 않지만 '앓던 이가 빠진 것 같다'는 분위기가 느껴지죠. 그간 보험업계는 백내장 수술로 인한 실손보험 누수에 골머리를 앓고 있었기 때문입니다.

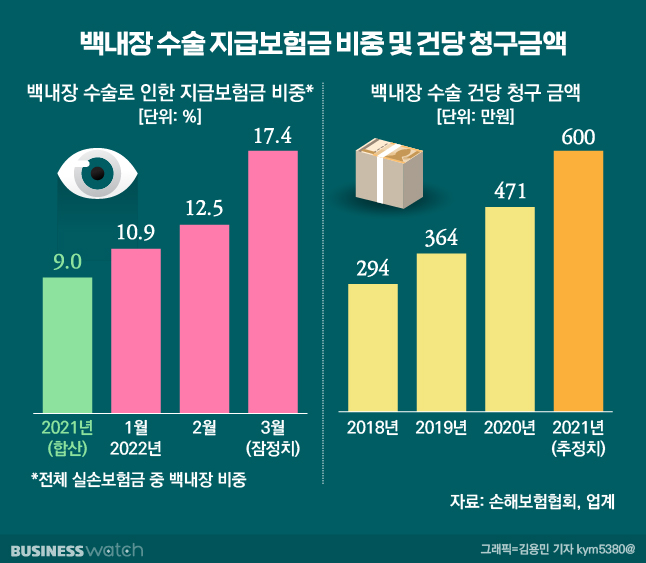

생명·손해보험업계에 따르면 지난 1분기 보험사들이 백내장 수술로 지급한 실손보험금은 4570억원으로 역대 최고치를 기록했습니다. 손보업계만 따로 보면 백내장 수술 건당 청구 금액이 2018년 294만원에서 2019년 364만원, 2020년 471만원으로 꾸준히 증가하다가 지난해에는 600만원(추정치)으로 껑충 뛰었다고 합니다.

지난 4월부터 금융당국과 보험업계는 백내장 수술이 필요하다는 검사결과 등을 의무적으로 제출하게 하는 등 지급 기준을 강화하기도 했죠. 이에 더해 이번 판결로 보험사들은 백내장 수술 소송중 실태를 따져 실제 입원하지 않거나, 최소 6시간 이상 병원에 체류하지 않은 건에 대해선 고액의 보험금을 지급하지 않아도 될 근거가 생겼습니다.

한쪽에서는 보험사들이 면하게 될 보험금 부담액이 수천억에 이를 것으로 추산하고 있죠. 주요 적자 원인인 백내장 수술 리스크에서 해방됐다는 반응이 나옵니다. 보험업계 관계자는 "수익창출 목적으로 실손보험을 도구로 활용해 폭리를 취하던 과잉진료에 제동이 걸릴 것으로 전망한다"라고 말했습니다.

그렇다면 보험 가입자는 앞으로 어떻게 해야 할까요? 백내장 수술 자체가 보험보장을 못 받게 되는 건 아닌지, 이번 판결의 여파가 혹시 다른 질환에까지 미치진 않을지 우려가 생깁니다.

우선 백내장 수술을 받으면 보험금을 얼마나 받을 수 있을까요? 향후 수술을 고려하신다면 보험금이 지금보다 대폭 줄어드는 걸 각오하셔야 합니다. 만약에 보험 가입자가 한쪽 눈에 500만~600만원 상당의 백내장 수술을 '통원 치료'로 받았다면 이번 판결에 따라 실손보험 통원 치료 보험금은 하루 25만~30만원에 그칠 수 있습니다.

여기에 종 수술비 또는 질병 수술비 특약에 추가 가입했다면 가입금액에 따라 더 보험금을 받을 수 있습니다. 종 수술비와 질병 수술비 특약은 제3보험 영역이라 생명·손해보험사 모두 판매하는 담보입니다.

종 수술비는 보통 1종~5종 등으로 구분해 수술비를 차등 지급하는 특약을 의미합니다. 보통 숫자가 클수록 보장금액이 커지고요. 백내장 수술은 1종에 해당돼 보통 20만원~30만원을 받을 수 있습니다. 질병 수술비는 질병의 종류와 관계없이 질병으로 수술하게 되면 가입된 금액을 지급하는 특약을 말합니다. 가입금액이나 보험사에 따라 다르지만 보통 10만원~30만원정도를 받을 수 있죠.

결과적으로 종 수술비, 질병 수술비, 실손보험 통원 치료로 보험금을 합해서 받아도 백내장 수술로 받을 수 있는 건 한쪽 눈 당 최대 90만원을 넘기 힘들다는 겁니다.

보험업계는 백내장 수술 보험금을 타려면 입원에 대한 인정 여부나, 치료 목적에 대한 확인이 반드시 필요하다고 입을 모읍니다. 한 보험사 관계자는 "현재 백내장 수술에 대해 문제가 되는 건 백내장 치료와 노안 교정을 동시에 하는 다초점 렌즈 삽입술이 대부분"이라고 짚었습니다.

백내장 치료에 있어서는 건강보험으로 상당 부분 보장돼 수술비가 비교적 싼 단초점 렌즈 삽입술로 충분하다는 주장입니다. 건강보험으로 보장되지 않고 시력교정 목적이 큰 다초점 렌즈로 수술하는 걸 보험 가입자가 '선택'했다면 비싼 진료비는 가입자 스스로 책임져야 한다는 겁니다.

백내장뿐 아니라 입원 치료가 인정됐던 진료 항목이 더 사라질 수 있는 건 아닌지에 대한 걱정입니다. 현재 포괄수가제에 포함되는 항목은 △백내장 수술 △치질 등 항문 수술 △서혜 및 대퇴부 등 탈장 수술 △맹장 수술 △편도 수술 및 아데노이드 수술 △제왕절개 분만 △난소, 난관 등 자궁 및 자궁부속기 수술 등이 있다고 하는데요.

이 가운데 백내장 수술을 제외하고는 실손보험 면책 사유에 해당되거나, 입원 치료가 필수적이기 때문에 크게 문제가 될 소지는 없다고 하더군요.

하지만 이외에도 실제 수술 시간이 1시간 미만인 갑상선 결절(고주파 절제술)이나 당일 퇴원이 가능한 맘모톰(유방종양절제술) 시술 등이 보험업계의 다음 타깃으로 꼽힙니다. 실손보험금 지급 제한이 걸릴 가능성이 높다는 겁니다.

또 지금은 건강보험 급여화가 많이 이뤄졌지만, 비싼 비용 탓에 통원이 가능한데도 입원 치료로 보험금을 타갔던 MRI(자기공명영상) 촬영도 향후 문제가 생길 가능성이 있다는 전언입니다.

실제로 저 세 항목은 실손보험 과잉 청구로 논란이 되기도 했죠. 업계 관계자는 "이번 판결의 핵심이 실질적 입원 여부에 있다"며 "비교적 간단한 진료 행위인 갑상선 결절이나 맘모톰도 실제 입원 여부 등을 살펴볼 수 있을 것"이라고 말했습니다.

하지만 실손보험 누수 구멍이 완전히 막아 질지는 미지수입니다. 의료계가 호락호락하게 물러서지는 않을 것 같아서입니다. 대법원 판결에도 허점은 있으니까요. 백내장 수술 이후 실제 입원을 하지 않으면 보험금 지급이 거절된다는 게 핵심이잖아요. 그렇다면 병원 입장에선 앞으론 병상을 따로 만들어 환자를 입원시키고 보험금을 받게 하면 해결될 일인 겁니다.

보험금 지급 거절을 피하려는 꼼수지만 보험사 입장에선 막을 방도가 없죠. 보험업계 일각에서 이번 대법원 판결에 그리 큰 기대를 걸지 않는 이유입니다. 손보사 한 관계자는 "회사 보험금 지급 가이드라인 개정에 이번 판결을 집어넣을지 결론을 내지 못하고 있다"고 말했습니다.