윤석열 정부가 야심차게 시작한 은행별 예대금리차 공시가 시작과 동시에 집중포화를 맞고 있다. 금융 소비자들 입장에서 실효성이 크지 않다는 지적은 물론 은행 '줄 세우기'라는 금융권 비판도 거세다.

이같은 상황에서 그동안 은행권 예대금리차를 산출해 공개했던 한국은행의 7월 예대금리차 숫자에 이목이 쏠린다. 공시 이후 은행들이 공격적으로 예대금리차 축소를 위해 움직이고 있지만 실제 정책 효과가 예대금리차에 얼마나 영향을 줬을지 가늠할 수 있어서다.

개선된 공시제도 목적이 제대로 확보되지 못한다면 실효성 논란은 지속될 수밖에 없다는 지적이다.

은행‧연합회‧한국은행, 공시 산출 제각각

시중은행은 이번 예대금리차 공시 전에도 분기마다 보고서를 통해 예대금리차 수준을 확인할 수 있는 순이자마진(NIM)을 발표했다.

은행들의 공시는 투자자들이나 은행 이용자들에게 재무정보를 제공하는 것이 목적이다. 은행이 조달한 전체 수신금액을 바탕으로 대출 등 자금운용을 통해 얼마나 수익을 얻었는지의 지표를 제공한다.

금융당국 주도로 은행연합회가 공시하는 은행별 예대금리차는 금융 소비자들에게 예‧적금과 대출금리 정보를 제공해 본인에게 유리한 은행을 선택할 수 있도록 도움을 주기 위한 것이다. 특히 시장금리에 따라 은행별 상품 금리가 얼마나 변했는지를 보여주기 위해 예대금리차 산정시 요구불예금 등 비저축성 상품을 제외한 저축성 수신상품을 대상으로 했다는 게 금융위원회 설명이다.

금융위 관계자는 "소비자 입장에서 자산관리에 밀접한 관련이 있는 저축과 대출금리를 비교하는 게 더 의미있다는 것이 관련기관의 공통된 의견"이라고 설명했다.

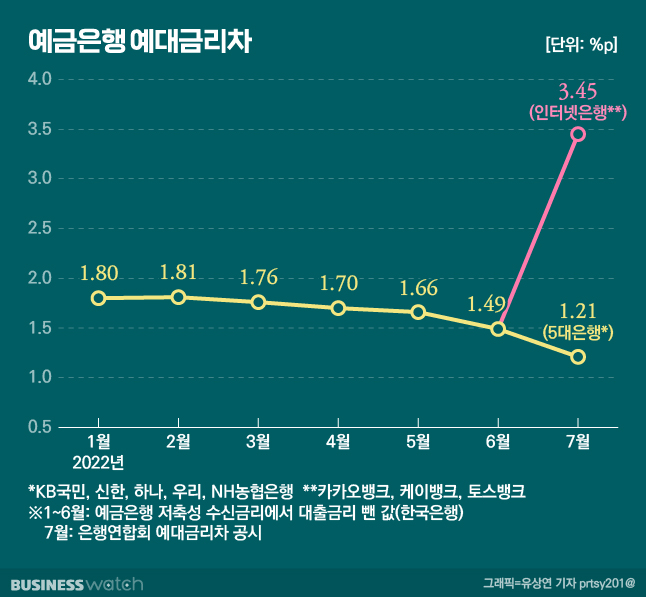

한국은행은 매달 전체 예금은행의 신규취급액 기준 저축성 수신금리에서 대출금리를 뺀 예대금리차를 발표하고 있다. 은행별 자산 규모 등에 따라 가중치를 반영한 가중평균금리로 예대금리차를 산출해 국내 은행들의 예대금리차 추이를 확인할 수 있다.

금융 소비자, 뭘 믿어야 하나

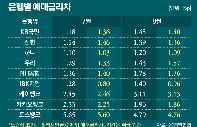

이번에 공시된 시중은행의 평균 예대금리차(5대 시중은행 1,21%포인트, 인터넷은행 3.45%포인트)는 1.87%포인트다. 한국은행이 오는 30일 발표할 예정인 예금은행 가중평균금리의 예대금리차와는 차이가 있을 것이라는 게 한은의 설명이다.

한국은행 관계자는 "은행마다 예수금과 대출금 규모가 달라 가중평균으로 산출한 값과 시중은행 예대금리차의 단순 평균 값은 갈수록 차이가 커질 것"이라며 "전체 시장금리 추이를 보려면 가중평균 하는 게 정확하다"고 말했다.

이처럼 공시 주체마다 예대금리차가 다르고, 연합회가 공시한 예대금리차는 은행별 특성을 고려하지 않은 숫자라는 비판이 끊이지 않으면서 소비자들로부터 신뢰를 확보하기가 쉽지 않다. ▷관련기사: '빈수레가 요란했나' 예대금리차 공시, 뚜껑 열어보니(8월22일)

이미 신용 등급은 물론 거래 내역 등에 따라 적용되는 금리가 천차만별이라 개선된 금리공시제도 실효성이 낮다는 비판도 꾸준히 제기되고 있다.

한 시중은행 관계자는 "금리공시 제도 개선이 소비자에게 적합한 정보를 제공해 유리한 은행을 선택하는데 도움을 주는 것이라면 애초에 큰 기대를 할 수 없는 공시"라며 "신용등급에 따른 은행별 평균 금리인데다 한 달 시차가 발생해 소비자가 확인한 금리 공시와 실제 대출 받을 때 금리는 크게 다를 것이기 때문"이라고 말했다.

이와 함께 예대차금리 공시의 또 다른 목적인 은행의 자발적 대출금리 인하 등도 공시효과로 보기에는 한계가 있다는 지적이다.

또 다른 은행 관계자는 "예대금리차 공시 후 은행들이 수신금리 인상과 대출금리 인하에 나서고 있는데 공시 효과도 있겠지만 급감한 대출 수요에 대응하기 위해 금리 경쟁을 펼치는 것으로 보는 게 합당하다"며 "수익성을 다소 포기하더라도 대출자산 성장에 집중해야 하는 상황이라 공시 효과보다는 경영 전략적 측면이 더 크다"고 설명했다.

이어 "은행들이 예대금리차 축소를 위해 수신금리를 계속 높이면 이는 코픽스 금리 상승(조달비용 증가)으로 이어져 대출금리는 그만큼 올라가게 된다"며 "결과적으로 대출을 이용해야 하는 서민층보다 높은 수신금리를 활용하는 자산가들에게 더 유리한 구조가 될 수도 있다"고 꼬집었다.