7월 전체 예금은행 가중평균금리 기준 예대금리차가 1.28%를 기록했다. 지난 22일부터 은행연합회가 공시한 은행별 예대금리차와 비교해보면 시중은행과는 엇비슷한데 반해 인터넷은행과는 차이가 컸다.

인터넷은행은 은행연합회 공시 이후 시중은행보다 예대금리차가 큰 것으로 나타나 따가운 눈총을 받고 있다. 인터넷은행 업계에선 은행별 예대금리차가 천차만별인 이유를 금융소비자가 확인할 수 있도록 하는 등 공시제도 개선이 필요하다고 입을 모은다.

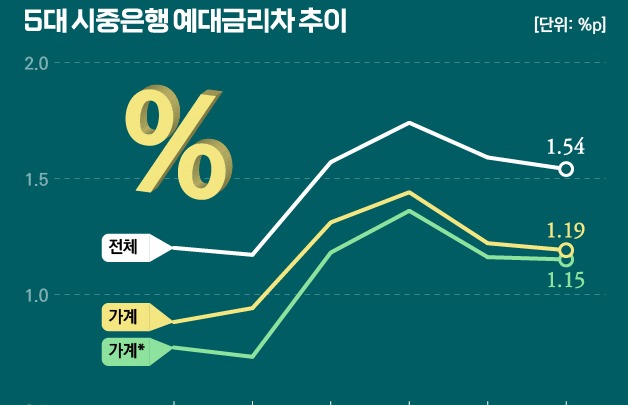

한국은행에 따르면 신규취급액 기준 7월 예금은행의 예대금리차(저축성 수신금리와 대출금리 차이)는 1.28%포인트로 전달보다 0.21%포인트 낮아졌다.

윤석열 정부 출범 후 금융당국은 은행권에 지속적으로 지나친 '이자장사'에 대해 경고했다. 물가 상승을 억제하기 위한 기준금리 인상으로 서민들의 금융 부담이 늘어나는 가운데 은행들이 더 큰 폭으로 대출금리를 높이고 있다고 지적했다.

이에 은행들은 대출금리 인상 폭은 제한하면서 수신금리는 기준금리 인상에 맞춰 빠르게 올렸다. 이로 인해 5월부터 예대금리차는 지속적으로 축소(1.66%p→1.49%p→1.28%p)되고 있다.

7월의 경우 은행연합회가 은행별 예대금리차를 공시하기 시작하면서 한은 가중평균금리 예대금리차 숫자와 얼마나 차이를 보일지도 관심을 모았다. 은행 '줄 세우기'란 금융권 비판뿐 아니라 연합회 공시가 실제 은행들 예대금리차 움직임과 다를 경우 소비자 신뢰도가 떨어질 수 있는 까닭이다. ▷관련기사: 공시마다 '제각각' 예대금리차, 실효성 논란 계속되나(8월26일)

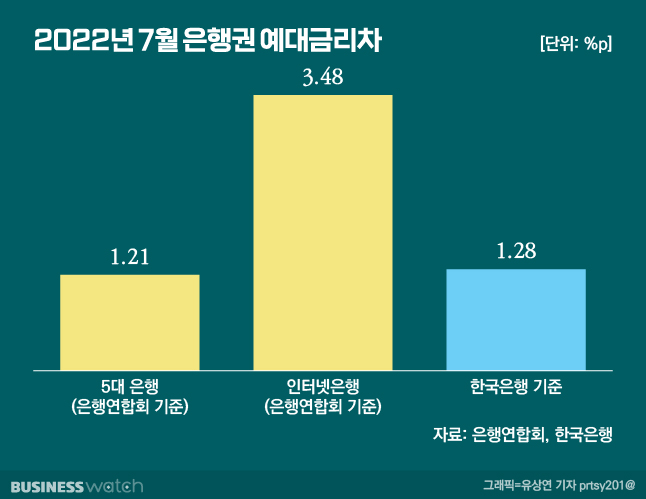

실제 한은이 발표한 은행 가중평균 예대금리차와 은행연합회가 공시한 5대 은행(KB국민‧신한‧하나‧우리‧NH농협은행)의 예대금리차는 각각 1.28%와 1.21%로 격차는 크지 않았다. 이에 반해 인터넷은행 예대금리차는 3.48%로 한은 숫자와 2.2%포인트 차이가 발생했다.

한국은행은 은행별 자산 규모 등에 따라 가중치를 반영한 가중평균금리를 기준으로 예대금리차를 산출한다. 전체 예금은행에서 시중은행들의 자산 비중이 높은 만큼 한은 예대금리차와 5대 은행 예대금리차는 크지 않았던 것도 이런 이유로 분석된다.

한국은행 관계자는 "대출 규모를 감안해 가중평균을 구하고 있다"고 설명했다.

반면 인터넷은행은 시중은행에 비해 대출 자산 규모가 크지 않다. 여기에 중저신용자 대출 비중이 커 상대적으로 대출금리가 높다. 이로 인해 국내 은행들의 예대금리차 추이에서도 상당히 벗어난 것으로 드러났다.

이에 인터넷은행은 예대금리차를 공시할 때 은행별 특성을 반영해 소비자들이 금리차가 다른 이유를 확인할 수 있도록 해야 한다고 주장한다.

한 인터넷은행 관계자는 "인터넷은행은 시중은행이 하지 않는 중저신용자 대출 역할을 하기 위해 금융당국으로부터 인가를 받은 것"이라며 "중저신용자 대출 비중이 20~40% 수준으로 예대금리차가 클 수밖에 없다"고 토로했다.

이어 "중저신용자 대출 비중이 높아 예대금리차가 크다는 내용 등 은행별 특성을 공시에 반영하는 등 공시제도가 개선돼야 소비자 입장에서도 은행별로 정확한 예대금리차를 확인해 은행을 선택하는데 도움을 받을 수 있을 것"이라고 강조했다.