주택담보대출(주담대) 금리 상단이 8%를 넘보고 있지만 잔액은 지난해말보다 늘어났다. 주택시장의 급격한 침체로 거래가 위축됐지만, 2~3년 전 분양을 받은 주택 계약자들의 중도금 대출이 늘어난 것이 가장 큰 원인이다.

동시에 신용대출 잔액은 빠르게 줄고 있다. 대출 차주들 입장에선 목돈이 생기면 금리가 더 높은 신용대출부터 갚고 있다.

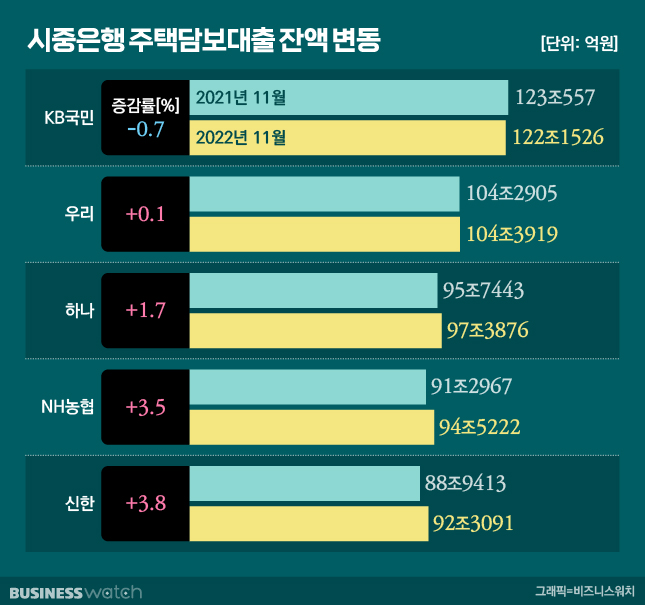

금융권에 따르면 주요 시중은행(KB국민‧신한‧하나‧우리‧NH농협) 11월말 기준 주담대 잔액은 510조7634억원으로 지난해 같은 기간보다 1.5% 증가했다. 신한은행이 3.8%(3조3678억원) 증가해 증가 폭이 가장 컸고, 농협은행도 3.5%(3조2255억원) 늘었다.

작년 같은 기간과 비교하면 주담대 금리가 2~3%포인트 높아져 상단이 연 7~8%대에 육박하는 상황임에도 그렇다. ▷관련기사: 연말엔 8%대까지…치솟는 가계대출 금리(11월6일)

윤석열 정부는 '주거사다리 복원'을 취지로 LTV(주택담보인정비율)를 대폭 완화했다. 지역에 상관없이 LTV를 70%로 통일했고 생애최초 주택매입에 대해선 80%까지 대출이 가능하도록 했다.

하지만 주택 경기는 급격히 위축된 상태다. 집값이 지난 수 년간 이미 크게 올랐고, 기준금리 상승과 함께 대출금리가 오르면서 매수 심리도 꺾였기 때문이다. 주택 거래량도 반토막 났다. 국토교통부에 따르면 올 들어 10월까지 누적 기준 주택 매매거래량은 44만9967건으로 지난해보다 49.7% 급감했다.

이 같은 상황을 감안하면 주담대 잔액 증가는 주택 대출 규제완화 효과보다는 2~3년전 분양한 단지에서 나오는 중도금 대출 등의 영향이라는 분석이다. 2020년 이후 전국 분양 물량은 68만3000가구에 달한다.

한 시중은행 관계자는 "단순히 보면 시장에서 신규 주담대 수요가 줄었기 때문에 잔액이 줄어야 하지만 소폭이나마 증가하고 있는 것은 이미 분양한 단지를 중심으로 중도금 대출 등이 늘어난 영향"이라고 설명했다.

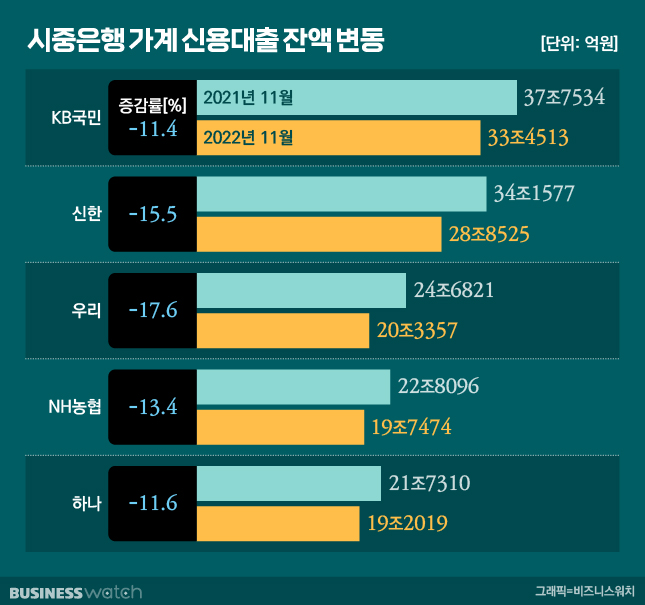

신용대출 잔액은 급격히 줄어들고 있다. 11월 신용대출 잔액은 121조5888억원으로 지난해 같은기간보다 13.8% 감소했다. 상대적으로 금리가 높은 데다 주담대보다 유동적으로 활용할 수 있는 까닭이다. 은행연합회에 따르면 주담대 평균금리는 5% 중반선인 반면 신용대출은 7%가 넘는다.

또 다른 시중은행 관계자는 "신용대출은 마이너스통장을 중심으로 상환이 이뤄지고 있어 잔액 규모가 줄고 있다"며 "주담대보다 금리가 높아 목돈이 생기면 신용대출부터 상환하는 게 금융 부담을 더 줄일 수 있기 때문"이라고 말했다.