최근 고물가·고금리로 인해 서민들의 살림살이가 팍팍해지면서 시중은행뿐만 아니라 저축은행의 '비상금 대출(소액 신용대출)' 잔액도 증가하고 있다. 금리 인상에 따라 감소세로 돌아선 시중은행의 신용대출과는 다른 양상이다.

전문가들은 경기가 어려워지자 생활비 등을 구하기 위해 저소득층 중심으로 비상금 대출이 늘어난 것이라고 분석했다. 다만 저소득층이 빌리는 고금리 비상금 대출은 회수율이 낮은 만큼 저축은행의 경우 건전성 관리에 더욱 집중해야 한다는 우려도 나온다.

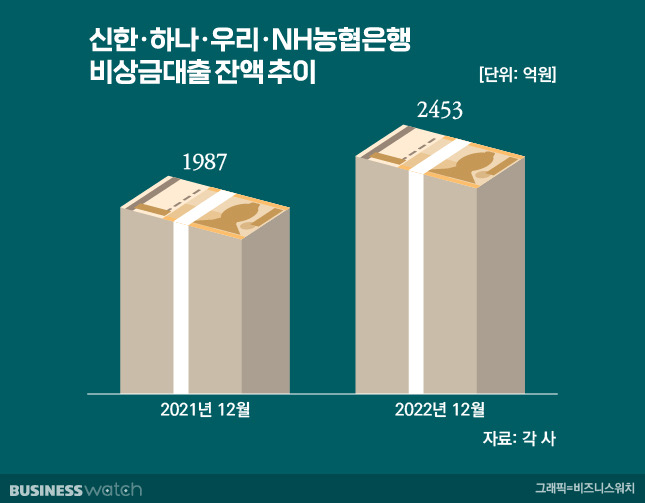

11일 금융권에 따르면 시중은행 4곳(신한·하나·우리·NH농협)의 지난해 12월말 기준 비상금 대출 잔액은 2453억원으로 2021년 12월 대비 466억원 늘어났다.

이날 시중 5대 은행(KB국민·신한·우리·하나·NH농협)의 비상금 대출 금리는 6.12~8.01%로 지난해 1월 4% 수준이었던 것에 비교하면 4%포인트 가까이 증가했다. 이런 비상금 대출 잔액 증가는 시중은행의 금리 인상에도 급전이 필요해질 정도로 소비자들의 주머니 사정이 좋아지지 않은 것으로 풀이된다.

시중은행의 비상금 대출 추이는 고금리 여파로 하락세로 전환한 가계신용대출 잔액 추이와 상반되는 모습이다. 지금과 같은 고금리 시기에는 부채를 줄여 이자 지출을 막는 것이 일반적이다.

실제로 시중 5대 은행(KB국민·신한·하나·우리·NH농협) 가계신용대출 잔액은 12월말 기준 118조9763억원으로 2021년 1월(139조5571억원) 대비 20조5808억원만큼 줄어들었다. 지난해 11월말과 비교해봐도 2조6125억원 줄어들며 감소세를 유지하고 있다.

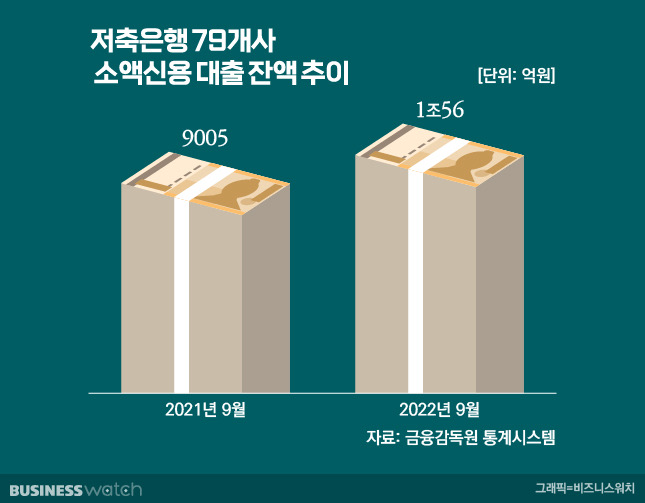

반면 비상금 대출의 잔액 규모는 경기 악화에 따라 취약계층의 가계 부담이 커지며 잔액이 증가한 것으로 보인다. 이러한 모습은 저축은행에서도 크게 다르지 않았다. 금융감독원에 따르면 지난해 3분기 저축은행 79곳의 비상금 대출 잔액은 1조56억원으로 2016년 3분기(1조38억원) 이후 처음으로 1조원을 돌파했다. 전년 동기인 2021년 3분기와 비교하면 1051억원 증가했다.

비상금 대출이란 월 300만원~500만원까지 직업이나 소득 등 일반적인 대출 요건이 없어도 간편하게 이용 가능한 대출상품이다. 대출 신청시 별도 서류를 제출할 필요가 없어 누구나 쉽게 급전을 구할 수 있다.

대출 문턱이 낮은 만큼 소득이나 직장이 없는 대학생이나 취업준비생, 주부 등 또한 손쉽게 대출 가능하다. 다만 일부 시중은행의 경우 보증보험 가입 가능 여부 등을 통해 대출 가능 여부를 심사한다.

특히 저축은행의 경우 금리가 법정 최고인 20%에 가까울 정도로 높지만 시중은행에 비해 대출 요건이 까다롭지 않기 때문에 시중은행에서 돈을 빌리기 어려운 저신용자와 저소득층 등이 주로 사용한다.

실제로 SBI저축은행 '스피드론' ·OK저축은행 '비상금OK'·페퍼저축은행 '페퍼스비상금대출' KB저축은행의 'KIWI비상금대출' 등의 최고금리가 모두 19.99%다. 이미 대부분의 저축은행에선 비상금 대출을 법정 최고 금리인 20%에 가까운 금리로 제공하고 있는 것이다.

저축은행 관계자는 "아무래도 소액 대출은 DSR 규제를 적용받지 않기 때문에 대출한도가 다 찬 저신용 차주들이 생활비 등에 쓰기 위한 급전 창구로 많이 이용하는 것 같다"며 "높은 금리에도 불구하고 대출액은 계속해서 늘어나고 있다"고 말했다.

다만 이러한 비상금 대출 증가는 저축은행의 경우 연체율 악화로 이어질 우려가 있다. 같은 기간 저축은행의 비상금 대출에서 발생한 연체는 662억원이다. 지난해 9월(688억) 대비 연체액 자체는 줄어들었지만 연체율은 여전히 6.58%로 6%대 중반을 유지하고 있다. 저축은행의 평균 연체율이 3.0%인 것과 비교하면 비상금 대출의 연체율이 2배 이상인 셈이다.

또 비상금 대출이 저축은행 전체 대출(116조2463억원)에서 차지하는 비중은 0.87%로 크지 않지만 자산규모 상위 5대 저축은행(SBI‧OK‧웰컴‧한국투자‧페퍼)에 절반 이상의 잔액이 몰려 있는 만큼 이들 기관의 건전성을 악화시킬 수 있다.

실제로 전체 저축은행 비상금 대출 가운데 상위 5대 저축은행의 잔액은 5732억원으로 전체 79사 저축은행의 잔액 중 57%로 절반을 넘어섰다. 금융권 관계자는 "재정이 상태가 튼튼하지 못한 경우 건전성 악화되거나 연체율이 증가한다면 부실 위험이 생길 수 있다"고 설명했다.

하준경 한양대학교 경제학과 교수는 "당분간은 고물가와 고금리 기조 등 경기 악화가 지속될 것"이라며 "금리 높은데다 유동성마저 빡빡해지고 있기 때문에 생활비 등의 급전이 필요한 저소득층 위주로 소액 대출은 계속 늘어날 것으로 전망된다"고 말했다.