지난해부터 급격한 대출 한파로 돈줄이 막힌 서민들이 급전 창구를 찾아 몰리고 있다. 경기 악화로 당장 생활비마저 끊긴 이들이 늘어나면서 저축은행 소액신융대출이 1조원을 돌파했다. 고금리 시대에 19%를 넘는 대출도 마다하지 않는 서민들이 늘어난 것이다.

서민금융진흥원이 1인당 최대 100만원까지 빌려주는 '긴급 생계비 대출(소액 생계비 대출)'도 사전 예약 첫날에 수천 명이 몰렸다. 저신용자들을 위한 또다른 정책금융상품인 햇살론15 수요도 폭증하고 있다. 최근 경기 악화와 더불어 1년째 이어지는 고금리 기조가 최저 신용자들의 자금 사정을 더욱 팍팍하게 만들고 있기 때문이다.

19%금리라도 빌리겠다…여전한 대출한파

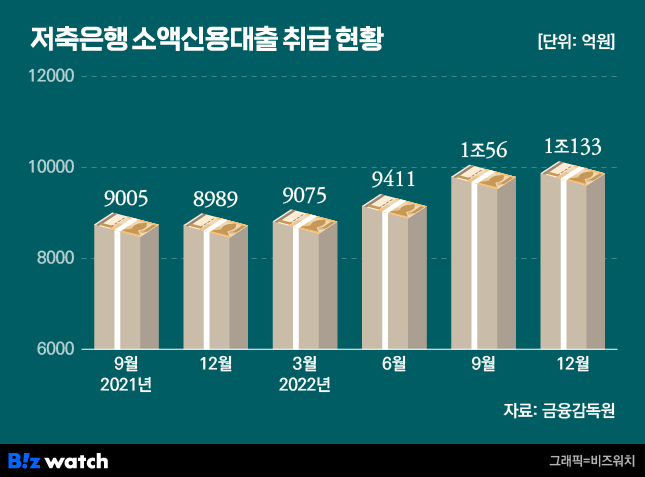

10일 금융감독원 통계시스템에 따르면 지난해 79개 저축은행의 소액신용대출 금액은 총 1조133억원으로 2021년 8989억원보다 1144억원(12.73%) 증가했다. 저축은행 소액신용대출 규모가 1조원을 넘은 것은 2016년 1조591억원 이후 6년 만이다.

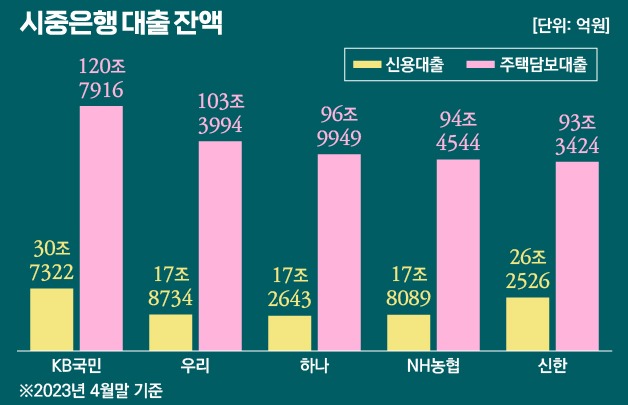

이는 시중은행(KB국민·신한·하나·우리·NH농협은행 기준)의 신용대출이 2021년 12월 203조6382억원 대비 24조2649억원 줄어든 179조3733억원을 기록한 것과는 사뭇 다른 모습이다. 지난해 급격하게 대출금리가 오르자 고신용자들은 대출금을 우선적으로 갚아 나갔지만 저신용자들은 오히려 대출을 늘린 것이다.

소액신용대출은 저신용자, 소상공인 등 1금융권에서 자금을 융통하기 어려운 차주들이 담보없이 500만원 정도의 한도로 돈을 빌릴 수 있는 상품이다. 문제는 무담보 신용대출이기 때문에 금리가 높다는 것이다. 현재 저축은행들의 소액신용대출 금리는 대부분 연 10% 중반에서 법정 최고금리에 가까운 19.80%까지 분포해 있다.

햇살론15 수요도 급증…저축은행은 역마진 우려

소액신용대출만 늘어난 것이 아니다. 생활자금을 마련하기 위해 주로 찾는 급전 창구인 햇살론15를 찾는 금융소비자들도 급격하게 늘어나고 있다.

김성주 더불어민주당 국회의원이 서금원으로부터 제출받은 자료에 따르면 지난해 12월 햇살론15 신규 취급액은 3318억원으로 집계됐다. 2021년 12월 848억원보다 291.27%나 늘어났다.

햇살론15 신규 취급액은 2019년 9월 부터 2021년 7월을 제외한 지난해 7월까지 모두 1000억원대 미만을 유지했다가 지난해 8월(608억원→1571억원)부터 급증했다.

햇살론15는 연소득 3500만원 이하이거나 신용점수가 하위 20%에 해당하면서 연소득이 4500만원 이하인 저소득층을 대상으로 서민금융진흥원의 보증을 받아 내주는 정책금융상품이다. 서민금융진흥원이 대출액의 90%를 보증하고 저축은행과 상호금융권이 1인당 1500만원(근로자), 2000만원(자영업자) 한도 내에서 만기 3·5년 중에 골라 빌려주는 구조다.

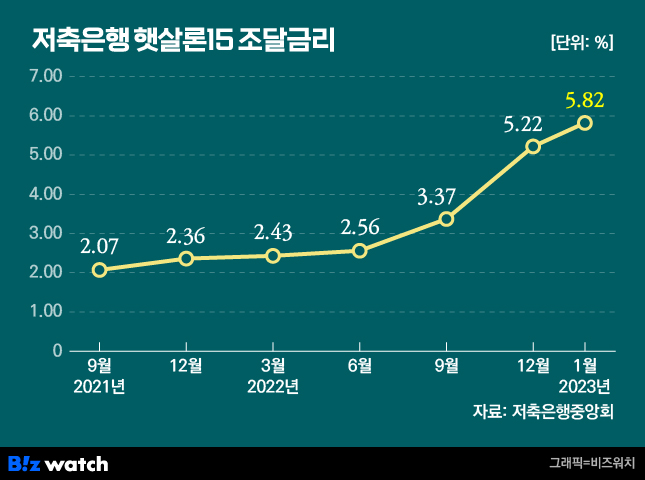

하지만 이를 주로 취급하던 저축은행 업권에선 올해 들어 햇살론을 사실상 중단한 상태다. 저축은행의 햇살론 조달금리가 지난해 12월 기준으로 5%대까지 뛰었기 때문이다. 저축은행 중앙회에 따르면 올해 저축은행의 햇살론 조달금리는 5.82%로 1년 만에 두 배 이상으로 치솟았다. 햇살론 대출금리가 연 11%에 근접하면서 상한선에 도달하자 사실상 역마진이 우려되고 있다.

저축은행 관계자는 "햇살론이나 서민금융 정책 상품들은 주도권이 사실상 서금원에 있어서 저축은행들은 서금원 정책을 따라간다"면서도 "기본적으로 햇살론을 취급한다고 하더라도 조달금리가 이미 대출금리의 절반이 넘어가는 상황에서 저축은행들도 마이너스가 되는 장사를 할 수는 없다"고 토로했다.

정부가 지원에 나섰지만…'역부족'

금융당국은 이러한 서민들의 대출 한파를 해결하기 위해 '긴급 생계비 대출' 정책금융을 실행했지만, 역부족이라는 평가가 나온다. 금융위에 따르면 서금원은 매주 수요일~금요일에 앞으로 4주 후까지의 상담 예약을 받고 있는데, 수요일 오전이면 접수 예약이 모두 끝나는 상황이다.

금리가 연 15.9%로 정책 상품치고 높고 한도는 최대 100만원으로 많지 않은 편이지만, 수요가 폭발적으로 몰린 것이다. 그만큼 당장 100만원을 구하기 어려운 취약계층이 많다는 것으로 풀이된다.

금융권에서는 하루에 약 6억~7억원이 대출금으로 나가는 현 추세를 감안했을 때 긴급 생계비 대출 재원이 오는 7월쯤 소진될 것으로 예상했다. 긴급 생계비 대출의 올해 공급 규모는 1000억원으로 은행권 기부금 500억원과 한국자산관리공사(캠코) 기부금 500억원으로 마련됐다.

다만 금융당국은 긴급 생계비 대출 재원은 문제가 없다는 입장이다. 금융위 관계자는 "7월쯤 소진된다는 것은 그냥 대출만 계속해서 나가기만 했을 때 이야기"라며 "긴급 생계비 대출도 결국 대출의 일종이기 때문에 중간에 상환되는 금액도 있어 7월이면 소진된다고 딱 잘라 말하기 어렵다"고 밝혔다.

만일 이처럼 계속해서 서민들의 급전 창구가 막힌다면 저신용자들이 불법 사금융으로 내몰릴 수 있다는 지적도 제기된다.

저축은행 업계에서는 연 20%에 묶인 법정 최고금리를 시장금리에 연동시키는 방식을 검토해야 한다는 의견도 나오고 있다. 저축은행 관계자는 "사실상 연 19%가 넘어가는 고금리 상품도 수요는 많지만 공급이 부족한 상황"이라며 "당국에서 운영하는 상품도 금리가 15%가 넘어가는데, 저축은행에서 더욱 적극적으로 대출을 공급하기 위해서는 시장 상황에 따라 금리 상단을 높여야 한다"고 주장했다.