금리 급등과 경기 둔화로 지난해 신용카드사들은 대체로 부진한 실적을 거뒀다. 하지만 삼성카드만은 선전하고 있다. 대부분 주춤한 사이 순이익도 업계 1위 신한카드의 턱밑까지 추격했다.

삼성카드의 선전은 신용판매(일시불+할부) 영업수익 급증과 판매관리비 하락 영향이 주효했다는 게 금융투자업계의 분석이다. 삼성카드도 "철저한 리스크 관리와 비용 효율화 덕분"이라고 설명한다. 결국 가입자를 끌어모으고 유지하는 데 드는 비용을 확 줄인 것이 차별적인 호실적을 끌어낸 비결이란 분석이다.

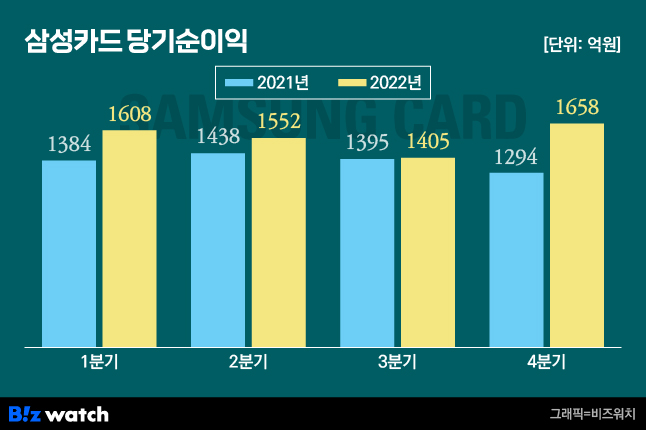

13일 카드업계에 따르면 삼성카드의 지난해 당기순이익은 6223억원으로 전년대비 12.9% 증가했다. 이는 2012년(7499억원) 이후 10년 만에 최대 실적이다. 작년 다른 주요 카드사들의 순익이 전년대비 감소한 것과 비교하면 눈에 띄는 성과다.

특히 지난해 4분기(10~12월) 순이익은 1658억원으로 전분기 대비 18%, 전년동기대비 28.1% 증가해 시장전망치를 대폭 상회하는 '깜짝 실적'을 냈다.

신용카드 업계 1위 신한카드의 순익(6414억원)은 전년대비 5% 감소했다. 두 회사 격차가 191억원으로 바짝 좁혀진 것이다. 두 카드사의 순이익 차이는 2021년에는 1240억원이었다.

지난 5년간 격차가 1000억~2000억원대였다는 점을 고려하면 올해 부동의 1위 신한카드를 제치는 이변도 기대해볼 만하다는 평가다. 이미 삼성카드의 지난해 영업이익은 8489억원으로 신한카드(7650억원)를 넘어섰다.

장기 위주 조달방식 '안정적 대응'

삼성카드는 실적 개선의 가장 큰 배경을 '선제적인 리스크 관리'로 꼽는다. 우선 장기 회사채 비중이 커 다른 카드사들에 비해 이자비용 부담이 적었다는 게 금투업계의 설명이다. 작년 금융시장이 혼란을 겪었지만 조달비용을 크게 늘리지 않았던 비결이다.

은행과 달리 수신 기능이 없는 카드·캐피털사 등 여신전문금융사는 여전채나 기업어음(CP) 등을 발행해 자금을 조달하는데, 지난해 채권시장이 경색되면서 카드채 금리가 크게 오르며 이자 비용이 급증했다. ▷관련기사 : 카드사 조달 금리는 내렸는데…대출 금리 고공행진 왜?(2월 9일)

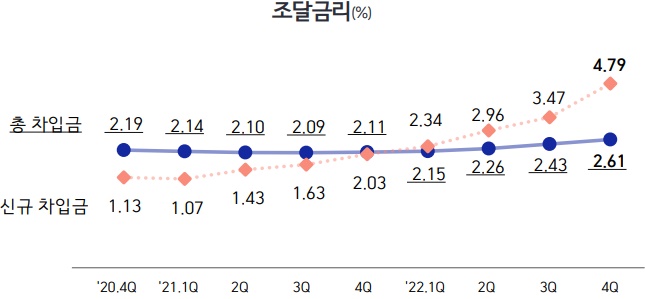

하지만 삼성카드는 카드채 금리가 본격적으로 오르기 전에 만기 3년 이상 장기 여전채로 자금을 미리 조달해 뒀다는 설명이다. 삼성카드의 지난해 차입금 포트폴리오는 회사채·장기 기업어음(CP) 76.9%, 자산유동화증권(ABS) 15.9%, 일반대출 4.0%, 단기사채 3.2%로 구성됐다.

최정욱 하나증권 연구원은 "작년 4분기 당장 만기가 도래한 신규 차입금 조달금리가 4.79%까지 올라갔지만 삼성카드의 총 차입금 조달금리는 2.61%로 전분기대비 18베이시스포인트(bp) 상승에 그쳐 금융비용이 우려보다 크지 않았다"고 설명했다.

삼성카드의 이자비용은 지난해 4333억원으로 전년대비 33.1% 증가했지만 선방했다는 평가가 나오는 이유다. 같은기간 신한카드와 KB국민카드의 이자비용은 7107억원, 5096억원으로 각각 40.2%, 35% 증가했다.

판촉 '다이어트'로 비용 절감 차별화

판촉에서의 비용 절감 노력도 크게 반영됐다. 정광명 DB금융투자 연구원은 "무이자할부 서비스 등 마케팅 축소를 통한 수익성 강화, 판촉비와 인건비 등 판관비 감소"를 호실적의 주된 요인으로 꼽았다. 지난해 삼성카드의 신용판매 영업수익(2조1407억원)은 전년대비 11.8% 늘어났지만 비용은 감축한 것이다.

코로나19 완화로 외부활동 증가에 따라 카드 사용이 전반적으로 확대된 가운데, 무이자할부 중단과 각종 프로모션 축소 효과가 맞물렸다. 신한카드(2조9327억원)의 경우 신용판매 부문 영업수익이 전년대비 2.5% 증가해 삼성카드에 못 미쳤다.

특히 삼성카드의 판관비(1조9153억원)는 전년대비 1.5% 감소했다. 다만 이를 두고 업계 일각에서는 삼성카드가 부가 서비스 등 고객 혜택을 다른 카드사보다 더 크게 줄여 실적을 끌어올린 것이라는 관측을 내놓고 있다. 신한카드(7416억원)의 판관비는 전년대비 1% 감소에 그쳤고, 우리카드(3920억원)는 되레 8.7% 늘었다.

일례로 삼성카드는 지난해 말부터 대형 유통가맹점, 온라인 쇼핑몰 등과 제휴해 제공하던 무이자 할부 기간을 6개월에서 3개월로 단축시켰다. 올해부터는 프리미엄 카드 고객을 대상으로 제공하던 '프리미엄 리워즈' 최대 무이자 할부 기간을 기존보다 1~2개월 축소했다. ▷관련기사 : 차 할부금리 올리고 무이자 없애고…카드사 '비명'(2022년 12월 22일)

이에 대해 삼성카드는 "철저한 리스크 관리와 비용효율화를 통해 수익성 유지에 지속적으로 노력해 온 결과"라며 "올해는 글로벌 경기침체 우려 속에 고물가, 고금리로 어려운 환경이 지속될 것으로 전망되고 있어 내실 기반의 효율경영을 통해 대응력을 높일 것"이라고 밝혔다.