카드업계가 허리띠를 졸라매기 시작했다. 계속된 기준금리 상승으로 조달비용이 늘어난 가운데, 수익에서 큰 비중을 차지하는 카드승인실적이 석달 연속 감소한 영향이다.

신용대출 금리를 빠르게 올리고 고객 혜택도 축소하고 있지만 수익성 방어에 역부족이라는 분석이 나온다. 이미 일부 카드사들은 희망퇴직 및 영업점포 축소 등 비용 효율화에 나섰다.

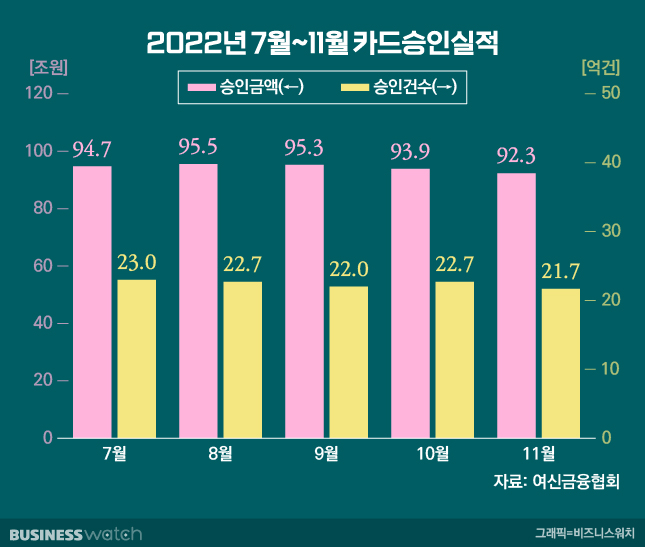

19일 여신금융협회에 따르면 지난해 11월 카드승인금액은 92조3000억원으로 집계됐다. 이는 국내 가맹점 306만6000곳의 승인실적(신용·체크·선불카드)이다. 1년전 같은 달보다는 4조9000억원(5.7%) 증가했다.

다만 전월 93조9000억원 대비로는 1조6000억원(1.7%) 감소하며 지난 8월부터 3개월 연속 감소세를 이어갔다. 카드승인금액이 전월대비 석달째 감소한 건 코로나19 재확산 공포가 고조된 2020년 11월부터 2021년 2월 이후 1년 5개월여 만이다.

코로나19로 억눌렸던 소비심리가 폭발하는 이른바 '보복소비'가 잦아들고 있는 데다, 인플레이션속 고금리 행진이 계속되면서 소비 위축이 가시화되고 있다는 게 카드업계의 분석이다. 여기에 국내외 경기 불황 우려까지 겹치면서 카드사 영업환경이 크게 악화될 것이라는 분석이 많다.

카드사 한 관계자는 "카드승인실적이 줄어들면 주요 수익원인 수수료 수익도 그만큼 빠지게 된다"며 "저소득·저신용차주가 주요고객인 2금융권은 경기나 소비 흐름에 더 민감해 향후 동향을 예의주시하고 있다"고 말했다.

계속된 금리인상으로 카드사 조달비용 부담은 커지고 있다. 이달 17일 기준 여전채(AA+, 3년물) 금리에서 국고채 금리를 뺀 값인 신용 스프레드는 현재 1.327%포인트로 지난해 초(0.537%포인트) 대비 약 2.5배 벌어졌다. 신용 스프레드가 커질수록 여전채의 시장 매력도는 떨어진다. 카드사 자금조달이 그만큼 어려워졌다는 뜻이다.

한국기업평가는 이슈리포트를 통해 "카드사들의 이자비용 증가로 상당 수준의 수익성 저하가 불가피할 것"이라고 평가했다. 그러면서 "지난해말 카드사의 총 이자비용은 전년대비 약 7000억원 증가하고, 올해는 지난해 대비 1조원 이상이 늘어날 전망"이라고 분석했다.

카드사들은 역마진 우려가 커지자 신용대출금리를 대폭 올리며 자구책 마련에 나섰다. 여신협회에 따르면 11월말 기준 카드·캐피털사 20곳의 신용대출금리는 평균 15.65%로 한 달 전보다 0.74%포인트 상승했다. 10·11월 두달간 평균금리 상승폭은 1.26%포인트에 달한다.

자동차 할부 등에 적용하는 금리는 올리고 카드 이용시 적용하는 무이자 할부는 줄이고 있는 것도 수익성 방어의 일환이다. ▷관련기사 : 차 할부금리 올리고 무이자 없애고…카드사 '비명'(2022년 12월 22일)

몸집과 고정비를 줄이기 위해 희망퇴직, 영업점포 축소도 동시에 진행 중이다. 신한카드는 지난 11일 근속기간이 15년 이상인 만 54세에서 58세 직원들 대상으로 희망퇴직 공고를 냈다.

동종업계인 현대카드와 우리카드, 하나카드도 희망퇴직을 단행했다. 영업점 역시 축소 수순이다. 카드사들의 지점·출장소·사무소 등 영업점은 올해 6월 182곳으로 4년 만에 34.7% 감소했다.