지난해 말부터 금융당국은 은행 등 금융회사들에게 '이자 장사'를 멈추라는 경고를 잇달아 던졌다. 그 영향으로 올해 초 금융사들이 얼마나 금리를 내렸는지 알 수 있는 통계자료가 주중 공표된다. 아울러 국내 경기 침체 그림자가 얼마나 짙어졌는지 확인할 수 있는 지표도 이번 주 발표된다.

한국은행은 오는 28일 1월 금융기관 가중평균금리 자료를 발표한다. 금융기관 가중평균금리는 예금은행과 비은행금융기관의 수신금리, 대출금리 등을 종합한 자료다.

일단 은행권의 대출금리는 지난해 12월보다 낮아졌을 가능성이 크다. 금융당국이 은행의 금리산정 체계에 대해 경고를 보낸 탓에 은행들이 금리를 내렸기 때문이다.

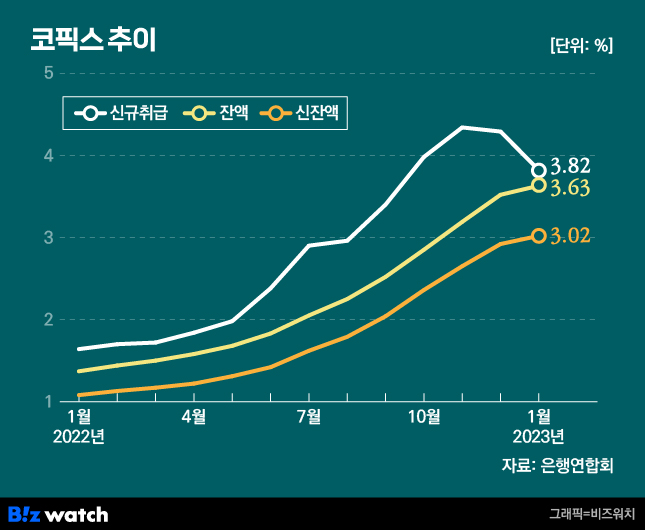

일례로 변동형 주택담보대출과 전세대출의 근거가 되는 지난 1월 신규취급액 기준 코픽스는 3.82%를 기록하며 전월 대비 0.47%포인트 빠졌다. 지난해 10월 이후 처음으로 3%대로 다시 내려선 것이다.

다만 은행들은 대출금리를 내리는 과정에서 일부 손실을 만회하기 위해 수신금리도 동시에 내렸다. 지난달 신규취급액 코픽스 하락의 핵심 요인 중 하나 역시 예금금리 인하다.

특히 이에 따라 예금과 대출 사이 예대금리차가 얼마나 더 벌어졌는지도 주목할 부분이다.

앞서 발표된 은행연합회가 취합하는 예대금리차 공시를 살펴보면 지난달 은행들이 대출금리를 내리는 속도보다 수신금리를 인하하는 속도가 더 빨랐던 것으로 나타났다. 은행연합회에 예대금리차를 공시하는 19개 은행의 예대금리차는 2.07%포인트로 전달 1.90%포인트보다 0.17%포인트 벌어진 것으로 조사됐다.

은행연합회가 내놓는 예대금리차 공시는 목적이 금융소비자에게 금리에 대한 정보를 알려주는 데 있다. 그래서 비저축성 상품의 예금금리는 포함되지 않는다.

반면 한국은행이 이번에 내놓는 예대금리차는 모든 신규취급액 기준 수신금리와 대출금리를 비교하는 데다가 은행별 자산 규모 등에 대한 가중치까지 반영한다. 은행이 금융당국의 지적에 어떻게 대응했는지에 대한 더 정확한 해석이 가능하다는 것이다.

같은 날 한국은행은 1월 무역지수 및 교역조건 자료도 내놓는다. 이 자료에는 수출입 전체금액이 어떻게 변했는지가 담긴다. 이 중에는 단연 수출과 관련된 지표를 지켜볼 만하다. 최근 국내 경제의 '허리'나 다름없는 수출과 관련한 부정적인 지표가 자주 나오고 있어서다.

일단 지난달 수출 물량과 수출 금액과 관련된 지표는 지난해 10월 이후 4개월째 하락세를 이어갔을 가능성이 높다. 이미 발표된 수출관련 지표에서 국내 수출에 '빨간불'이 켜졌다는 신호가 있었다. 앞서 관세청은 지난 1월 수출이 지난해 같은 기간과 비교해 16.6%감소한 463억달러를 기록했다고 밝혔다.

해외에서는 중국에 눈여겨볼 지표가 있다. 중국 국가통계국은 다음달 1일 2월 비제조업 구매관리자 지수(PMI)를 발표한다. 비제조업 PMI지수는 경기에 더 민감한 서비스 공급자들의 심리를 들여다볼 수 있는 자료다.

일단 지난달은 중국이 '리오프닝(경제활동 재개)'에 나서면서 4개월만에 상승세로 돌아선 바 있다. 리오프닝의 긍정적 효과가 계속해서 이어졌을 가능성이 높다.

다음달 4일부터 열리는 중국 양회(兩會, 전국인민대표대회와 중국인민정치협상회) 결과와 논의과정도 지켜봐야 하는 큰 행사다. 중국이 올해 정책방향을 어떻게 내놓느냐에 따라 우리나라 경제에 미칠 영향도 크기 때문이다.