인터넷전문은행들의 대표 예금 상품인 '파킹통장' 금리가 줄줄이 내려가고 있다. 최대 연 4%대였던 인터넷전문은행들의 파킹통장 금리는 현재 연 2%대 초중반까지 내려왔다. 수신 잔고 유치를 위해 파킹통장 금리를 올리고 있는 저축은행들과 대조되는 모습이다.

수신자금의 80%가 단기 예금(3개월 미만)에 쏠려있어 안정성이 떨어진다는 지적이 제기되자 인터넷전문은행들이 단기성 예금보다 수신상품 다각화에 집중하는 것으로 풀이된다.

반면 최근 저축은행들은 연 2%대였던 금리를 연 3%대 중반까지 끌어올렸다. 자금조달 방법이 사실상 예·적금밖에 없는 저축은행들이 금리 매력도를 높여 수신유치에 나서는 것이다. 이에 소비자들은 인터넷전문은행보다 저축은행 파킹통장으로 눈길을 돌리고 있다.

단기자금 쏠림 지적에…인뱅 파킹통장 금리↓

1일 금융권에 따르면 케이뱅크는 지난 23일부터 파킹통장 '플러스박스' 금리를 연 2.45%에서 연 2.4%로 내렸다. 카카오뱅크도 지난 16일부터 '세이프박스' 금리를 연 2.4%에서 연 2.2%로 인하한 바 있다. 토스뱅크 또한 5000만원 초과 금액에 연 2.8%를 제공했지만, 지난 3월부터 예치 금액과 관계없이 연 2%로 조정했다.

이런 인터넷전문은행들의 움직임은 취약한 수신예금 안정성을 개선하기 위한 것으로 풀이된다. 파킹통장 등 수시입출금예금은 입출금이 자유로워 언제든 돈이 들어왔다 빠져나갈 수 있다. 따라서 정기예금에 비해 안정성이 떨어진다.

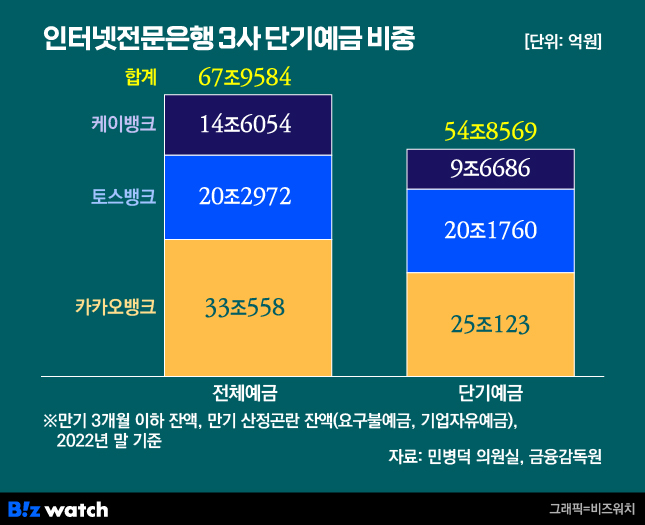

실제로 금융감독원이 민병덕 더불어민주당 의원에 제출한 자료에 따르면 지난해말 기준 인터넷전문은행 3사(카카오·케이·토스뱅크)의 만기 3개월 미만 예금잔액 규모는 54조8600억원으로 집계됐다.

전체 예금(67조9600억원)의 80.7%가 단기 예금인 것이다. 아울러 3개월 미만 예금잔액 중에서도 수시 입출식(요구불예금·기업 자유 예금)으로 구성된 '만기 산정 곤란' 예금잔액이 총 48조4200억원으로 나타났다.

인터넷전문은행도 저축은행과 마찬가지로 예·적금 수신을 통한 자금조달의 비중이 큰데, 정기예금 비중이 큰 저축은행과 달리 인터넷전문은행에 보관된 예금의 60%가 언제든 빠져나갈 수 있는 것이다.

한국은행에서도 지난 21일 '2023년 상반기 금융안정보고서'에서 인터넷전문은행의 단기 예금 쏠림 현상을 지적했다. 한국은행은 "인터넷전문은행은 여타 시중은행에 비해 예금 조달 의존도가 매우 높다"며 "인터넷 기반 은행이라는 태생적 특성상 모든 예금이 비대면 예금인 가운데, 수시입출식예금 비중(총예금의 69.1%)과 바젤Ⅲ 기준 불안정(less stable) 예금 비중(70.4%)이 여타 4대 시중은행(각각 42.7%, 29.8%)에 비해 높아 수신예금의 안정성이 상대적으로 낮을 수 있다"고 말했다.

이어 "기술적으로 이탈이 용이한 비대면 예금의 특성을 감안할 때 인터넷전문은행은 긴밀한 관계(established relationship)의 예금을 적극 확보하는 등 수신예금의 안정성을 제고할 필요가 있다"면서도 "대부분 예금이 소액·소매 예금으로 총예금의 77.7%가 예금보험 대상이고 비보험 예금 비중은 22.3%에 불과하다는 점은 자금 안정성에 대한 예금자들의 우려를 상당폭 낮추는 요인이다"라고 평가했다.

이런 우려에 인터넷전문은행들은 정기예금 상품 금리를 높이고 수신 상품 다각화에 나서고 있다. 카카오뱅크는 최근 만기 1∼3년 정기예금 금리를 1%포인트 인상했다. 케이뱅크도 1년 만기 정기예금 금리를 0.2%포인트 높였다. 토스뱅크는 지난 3월 만기 3∼6개월에 금리가 연 3.5%인 '먼저 이자 받는 예금'을 출시했고 지난 4월엔 만기 6개월에 연 5% 금리가 적용되는 '굴비 적금'을 출시하며 수신상품 다각화에 나섰다.

인터넷전문은행 관계자는 "최근 단기자금 쏠림 현상에 대한 지적이 있어 다양한 수신상품을 출시하려고 하고 있다"며 "아직은 연 2%대 금리를 제공하기 때문에 통상 연 0.1%의 금리를 제공하는 시중은행 요구불 통장(보통예금) 대비 금리가 높은 편"이라고 설명했다.

수신잔고 감소세…저축은행은 다시 금리 ↑

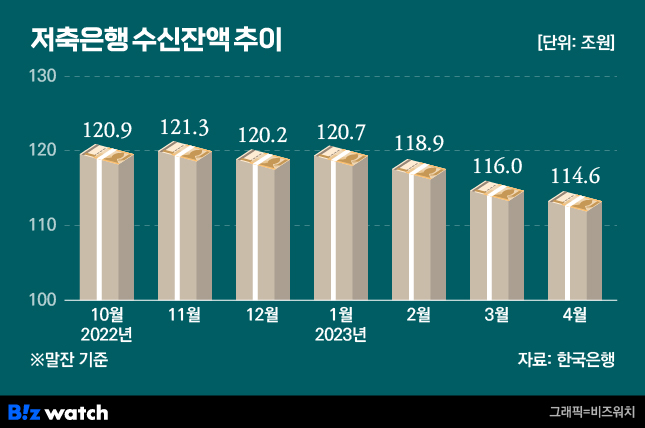

최근 파킹통장 금리를 올리고 있는 저축은행들의 입장은 조금 다르다. 저축은행들이 이처럼 금리 인상에 나선 이유로는 수신잔액 감소가 꼽힌다. 한국은행 경제통계시스템에 따르면 저축은행권의 지난 4월말 기준 수신잔액은 114조6159억원으로 지난해 11월(121조3572억원) 대비 6조7413억원 줄어들었다.

이에 업계 1위인 SBI저축은행은 전날부터 사이다뱅크 입출금통장의 금리(1억원 이하)를 종전 연 2.8%에서 연 3.5%로 0.7%포인트 인상했다. 다올저축은행이 지난 12일 출시한 파킹통장 상품 'Fi 커넥트 통장'은 최고 연 4%를 받을 수 있다. 기본금리는 1000만원 이하 연 3.0%이며 1000만원 초과액에 대해선 연 0.5%의 금리가 적용된다. DB저축은행도 전날 모바일 전용 파킹통장인 'M-DreamBig 보통예금'의 최고 금리를 연 3.5%(5000만원 이하)로 인상했다.

저축은행은 예·적금이 유일한 자금조달 창구다. 따라서 수신 잔액이 줄어든다는 것은 저축은행의 유동성에 문제가 생길 수 있다. 이에 수신금리 인상을 통해 금리 매력도를 올려 수신잔고 방어에 나설 수밖에 없는 상황이다.

아울러 지난해 5~6%대 금리에 유치한 수신의 만기가 도래하고 있다는 점도 영향을 준 것으로 풀이된다. 실제로 KB저축은행에 따르면 KB저축은행의 요구불 예치금액은 kiwi팡팡통장 출시 이후 출시 전 대비 57% 증가한 것으로 알려졌다.

저축은행 관계자는 "지난해 말 저축은행 수신금리가 급격하게 상승하자 예금 잔액이 급격하게 몰렸는데, 그 예금들의 만기가 다가오고 있다"며 "이에 선제적으로 다시 금리 매력도를 올려 수신잔액 유치에 나선 것으로 풀이된다"고 설명했다.