최저신용자들의 급전 창구인 '최저신용자 특례보증'이 접수 시작 반나절 만에 소진되는 등 수요가 폭발하자 저축은행중앙회 측에서 공급처를 늘리기 위해 저축은행들 상대로 수요 조사에 나섰다. 하지만 정작 저축은행들의 반응은 뜨뜻미지근하다.

최저신용자를 대상으로 대출을 해주기 때문에 수익성이 좋지 않고 서민금융진흥원 보증 대출임에도 연체율이 높아질 수 있기 때문이다. 이에 저신용자들의 대출절벽이 심화할 수 있다는 우려가 제기된다.

31일 저축은행업권에 따르면 저축은행중앙회는 다음달 4일까지 최저신용자 특례보증 상품 취급 확대를 위해 저축은행 측에 수요조사를 진행하고 있다. 현재 최저신용자 특례보증을 취급하는 금융사는 1금융권에서는 △광주은행 △전북은행 2곳, 2금융권에서는 △웰컴저축은행 △DB저축은행 △NH저축은행 등 3곳뿐이다.

최저신용자 특례보증은 신용점수 하위 10% 이하, 연 소득 4500만원 이하인 최저신용자중 햇살론15 등 서민금융 상품을 이용하기 어려운 이들에게 최대한도 1000만원까지 빌려주는 신용대출 상품이다. 기본 금리는 연 15.9%다.

금리 상승 등의 영향으로 제도권 금융에서 배제될 가능성이 높은 최저신용자의 불법사금융 피해를 방지하기 위해 특례보증을 공급하는 방식이다. 보증 공급 기관은 서민금융진흥원이 보증하고 금융기관에서 대출이 나가는 방식으로 진행된다.

서민금융 상품마져 이용하기 어려운 최저신용자 대상 상품이다 보니, 특례보증을 받기 위한 오픈런까지 벌어지고 있다. 현재 광주·전북은행은 70억원, 웰컴저축은행은 30억원, DB저축은행은 5억원의 한도를 각각 두고 있는데 이들 금융사가 접수를 시작하면 한 달 치 한도가 대부분 하루 만에 소진된다. 월컴저축은행 관계자는 "당일 빠른 시간안에 준비한 한도가 모두 소진된다"며 "최저신용자 특례보증 확대를 위해서는 공급처가 늘어나야 한다"고 밝혔다.

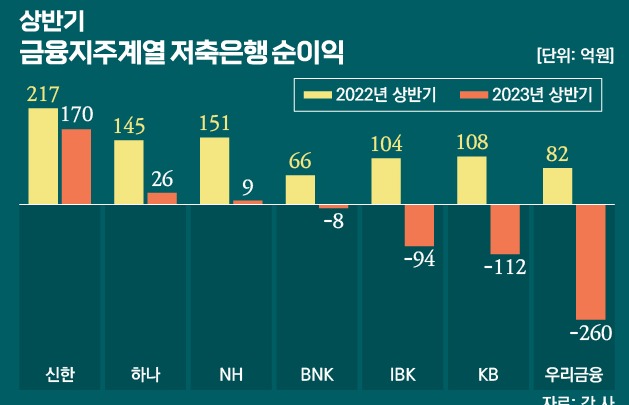

이에 저축은행중앙회까지 나서서 대출을 내줄 기관을 찾고 있지만 저축은행들은 외면하고 있다. 실제 출시 당시에도 금융지주계열 저축은행(신한·KB·하나·우리금융저축은행)과 IBK·BNK저축은행 등이 출시하기로 했었지만 아직까지 출시를 미루고 있다.

저축은행 관계자는 "저축은행들이 사잇돌, 햇살론 등 공급하는 정책금융상품이 다양하다 보니 정책상품쪽 재원이 그쪽으로 빠르게 소진된다"며 "아무래도 최저신용자 특례보금은 최저신용자가 대상이기 때문에 연체될 확률이 매우 높은데, 서금원이 이후에 충당을 해준다고 해도 결국 연체율로 잡혀 저축은행들 입장에서는 부담스러울 수밖에 없다"고 설명했다.

최저신용자 특례보증에서 연체가 발생할 경우 보증 주체인 서민금융진흥원에서 대위 변제를 진행하고 대출자에게 구상권을 청구하는 등의 절차가 있다. 하지만 결국 최저신용자가 제때 대출을 갚지 않으면 은행권의 연체율을 높일 수 있는 구조라는 것이다.

저축은행 관계자는 "현재 최저신용자 특례보증을 취급하는 저축은행 3곳 외에는 수요가 없는 것으로 안다"며 "2분기까지 계속 적자가 나고 있는 상황이고 하반기 전망 또한 좋지 않아 최저신용자를 위한 대출을 적극적으로 내주기 어려운 상황"이라고 말했다.

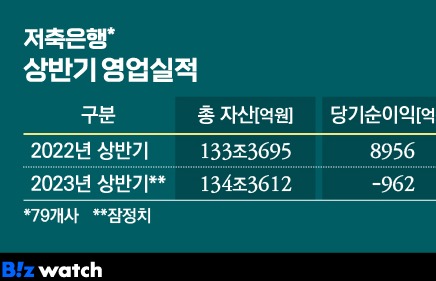

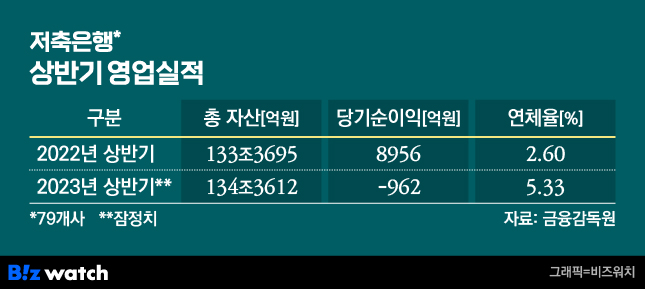

실제 저축은행들의 실적은 올들어 계속 악화되고 있다. 금감원이 발표한 '2023년 상반기 저축은행 영업실적(잠정)'에 따르면 저축은행 79개사의 올해 상반기 당기순손실은 962억원을 기록했다. 상반기 기준으로 전년 동기(8956억원)와 비교하면 1년새 순이익이 9918억원 감소했다. 지난 1분기 528억원으로 9년 만에 첫 적자를 낸 데 이어 2분기에도 434억원의 손실을 낸 것이다.

자산건전성은 나빠졌다. 기존 대출의 연체 및 부실이 크게 늘어서다. 올해 상반기말 기준 총여신 연체율은 5.33%로 지난해 말보다 1.92%포인트나 상승했다. 특히 지난 동기(2.60%)보다 두 배 가까이 치솟았다.

저축은행업계에서는 최저신용자 특례보증의 경우 1금융권을 중심으로 공급기관을 늘려야 한다고 주장한다. 저축은행 관계자는 "최저신용자 특례보증은 저축은행들만 취급할 수 있는 상품이 아니다"라며 "이미 중저신용자를 위한 대출을 주로 취급하고 있는 저축은행업권보다는 1금융권이 나서야 한다"고 말했다.

전문가들은 이런 저축은행들의 행보는 최저신용자들을 불법 사금융으로 몰 수 있다고 우려하면서도 최저신용자 특례보증 공급처가 1금융권으로 확대돼야 한다는 의견에는 동의했다.

서지용 상명대 경영학과 교수는 "저축은행들의 연체율이 높아지면서 최저신용자 특례보증 취급 기관마저 한도를 줄이려고 하고 있다"며 "최저신용자들의 대출 절벽이 더욱 깊어지면서 불법 사금융으로 몰릴 가능성이 높아지고 있다"고 지적했다. 그는 "연체율 관리에 주력해야 하는 저축은행들보다는 인터넷전문은행 등 1금융권에서 이런 포용금융 역할을 담당해야 한다"고 말했다.