"재무적 1등보다 고객으로부터 인정받는 일류 신한이 되자." 진옥동 신한금융지주 회장은 지난 7월 내부 강연을 통해 이렇게 말했다. 금융사고가 빈발하는 최근 금융권 세태 속에 유효한 명분이기도 했지만, 손해보험업이 약한 신한으로서는 현실적인 전략이기도 했다.

3분기 실적 뚜껑을 열어보니 실제로 신한금융은 1등에 연연하지 않은 듯했다. 더 정확히 말하자면 1등과 꽤 멀어졌다. 일회성 요인이 계열사 곳곳에 있긴 했지만, 작년 같은 기간이나 지난 2분기보다 이익이 줄었고 수위를 달리는 KB금융지주와의 격차도 더 벌어졌다.

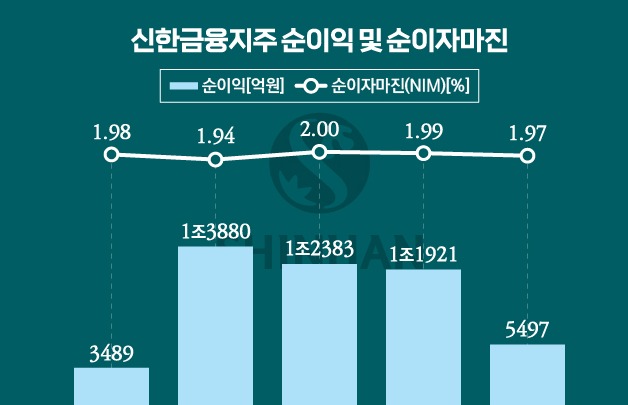

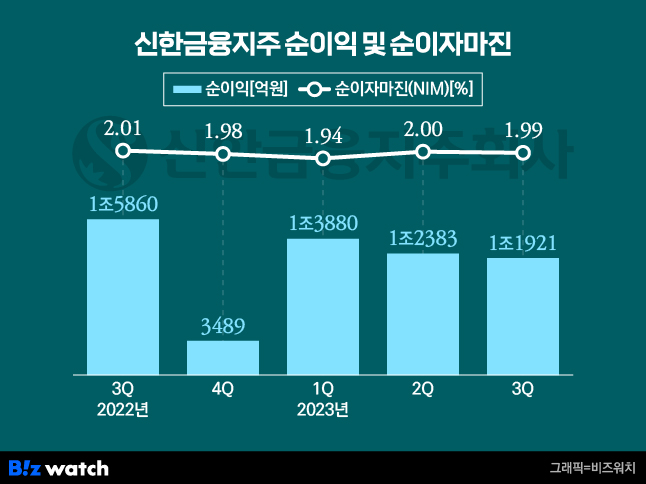

신한금융지주는 올해 3분기 지배기업소유주 지분 순이익이 1조1921억원으로 집계됐다고 27일 밝혔다. 이는 작년 같은 기간에 비해 26.6% 감소한 것이다. 직전인 올해 2분기보다는 3.7% 줄었다. 1~3분기 누계 순이익은 3조8183억원이다. 이 역시 작년 같은 기간과 비교해 11.3% 줄었다.

3분기에도 호실적을 낸 KB금융지주와 선두 경쟁을 한다고 보기는 어려운 숫자다. KB는 올해 3분기 1조3737억원, 1~3분기 4조3704억원의 순이익을 냈다. 3분기만 따지면 신한이 13.2%, 1~3분기 누계로는 12.6% 처지는 성적이다. ▷관련기사: KB금융 호실적, 멈추지 않았다(10월24일)

신한금융은 "영업이익이 견조한 흐름을 보였지만 은행 희망퇴직, 증권의 투자상품 관련 충당부채 등 비경상 비용 인식 영향이 있어 순이익이 감소했다"고 설명했다. 1~3분기 누적 순이익도 작년에는 신한투자증권 사옥 매각이익(세후 3220억원)이 있었던 걸 감안해야 한다는 설명이다.

그룹 전체의 3분기 이자이익은 2조7633억원으로 전년동기대비 1.1%, 전분기 대비 2.6% 증가했다. 기업대출 중심으로 금리부자산이 전분기대비 0.9% 증가한 영향이라는 설명이다. 3분기 누적 이자이익은 8조313억원으로 작년 같은 기간보다 2.5% 늘었다.

그룹 순이자마진(NIM)은 작년 3분기보다 0.02%포인트, 직전분기보다 0.01% 하락한 1.99%였다. 은행 NIM도 직전인 2분기 1.64%에서 3분기 1.63%로 0.01%포인트 하락했다.

신한은행 최고재무책임자(CFO)인 김기흥 부행장은 "수요가 많은 4분기 전에 선제적으로 자금조달을 한 것과 대출 금리 경쟁 영향이 있다"며 "작년 고금리 예금 만기가 많은 이번 4분기에는 0.01~0.02%포인트 개선될 것"이라고 예상했다.

3분기 비이자이익은 9133억원으로 전년동기 대비 68.1% 늘었다. 하지만 전분기 대비 11.6% 감소했다. 전기보다 못한 건 금리와 환율 급등에 따른 유가증권 평가이익 감소 탓이란 설명이다. 다만 비이자 수익의 핵심인 수수료 이익은 전년동기 대비 30.7%, 전분기 대비 9.7% 증가했다.

3분기 누적 비이자이익은 전년 동기 대비 32.9% 증가한 2조9458억원으로 집계됐다. 작년에 급격한 금리 상승에 따른 유가증권 부문 손실이 있었고 올해는 수수료 이익도 개선된 영향이란 설명이다.

비용 면에서는 3분기 판매관리비는 1조5047억원으로 전분기 대비 4.3% 늘었다. 3분기 누적 판매관리비 4조3036억원으로 작년보다 11.2% 증가했다. 이는 대내외 불확실성을 고려한 보수적 충당금 적립 기조 유지 속에 일회성 요인도 있었기 때문이란 설명이다.

신한은행의 희망퇴직(743억원) 비용이 있었고, 신한투자증권에서 라임·젠투펀드 등 투자상품 사적화해 관련 충당부채 비용 인식(1200억원) 등도 있었다는 게 신한금융 최고재무책임자(CFO) 이태경 부사장 설명이다. 3분기 누적 영업이익경비율(CIR)과 대손비용률은 각각 39.2%, 0.5%였다.

9월말 잠정치로 그룹 국제결제은행(BIS)자기자본비율은 15.6%, 보통주자본(CET1)비율은 12.9%를 유지했다.

디지털화 측면에서 중요한 미래 영업지표인 금융 플랫폼 월간실사용자수(MAU)는 2030만명, 비금융 플랫폼 MAU는 413만명으로 집계됐다. 이는 전년말 대비 각각 164만명, 51만명 늘어난 것이다.

은행 순익은 KB·하나 이어 3위

주요 계열사별로 보면 주축인 신한은행의 3분기 순이익은 9185억원으로 전년동기 대비 1%, 전분기 대비 22.6% 증가했다. 3분기 누적 당기순이익은 2조5991억원으로 전년 동기 대비 0.3% 늘었다. 지주를 통해 계열사를 통틀어 볼 때와는 달리 추세적으로 증가한 것이다.

3분기 9969억원, 1~3분기 누적 2조8854억원의 순익을 낸 KB국민은행과 비교하면 각 기간 784억원(7.9%), 2863억원(9.9%) 적은 것이다. 이 역시 지주 전체의 격차보다는 은행만 볼 때 KB와의 격차가 작다는 뜻이다. 하지만 순익은 3분기 9274억원, 1~3분기 2조7664억원을 올린 하나은행에도 밀렸다.

신한은행의 3분기 말 기준 원화대출금은 286조3000억원으로 전년 말 대비 1.8% 늘었다. 1~3분기 중 가계 대출은 2.5% 감소했지만 기업부문은 대기업을 중심으로 5.5% 증가했다.

이에 기반한 은행의 1~3분기 이자이익은 6조2560억원이었다. 이는 전년동기 대비 3.7% 늘어난 것이다. 반면 같은 기간 비은행 이자이익(1조7750억원)은 전년동기 대비 1.5% 줄었다. 9월말 연체율은 작년 말보다 0.06%포인트 상승한 0.27%, 고정이하 여신비율은 0.02%포인트 상승한 0.27%였다.

카드업계 1위 신한카드는 3분기 1522억원의 순익을 거뒀다. 전분기 대비 1.3% 늘린 것이다. 다만 작년 같은기간과 비교하면 13% 감소한 것이고, 3분기 누계(4691억원)로도 20.2% 감소한 상황이다.

신용카드, 할부금융 등 영업 부문에서는 전년 대비 플러스를 만들어 내고 있지만 금리 상승에 따른 조달과 대손비용 증가, 인플레이션에 따른 판관비 증가 영향이 있다는 설명이다. 9월말 기준 연체율은 1.35%, 연체 2개월 전이율은 0.40%로 집계됐다.

신한투자증권은 3분기 185억원의 순손실을 냈다. 3분기 누적 당기순이익은 2234억원으로 전년 동기 대비 60.8% 줄어든 것이다. 금리 상승 등에 따른 자기매매손익 감소 속에 투자상품 관련(사적화해) 충당부채 적립을 한 때문이다.

생명보험게열사인 신한라이프는 3분기 1159억원의 순익을 냈다. 전분기 대비 34.8%, 작년 동기 대비 13.7% 감소한 숫자다. 다만 상반기 호조로 3분기 누적 순이익은 4276억원을 기록했다.

보험업 새 국제회계기준(IFRS17) 적용 속에 보험영업 개선도 맞물려 보험계약마진(CSM)이 1000억원 증가하는 등 보험손익은 증가했다. 하지만 금리 상승에 따른 금융 손익 감소로 순익이 줄었다는 셜명이다. 9월말 CSM은 7조2000억원, K-ICS(신지급여력제도) 비율의 잠정치는 214%로 나타났다.

신한캐피탈은 3분기 1028억원의 순익을 올렸다. 전분기 대비 5%, 전년동기 대비 6.6% 증가한 것이다. 1~3분기 순익은 2929억원으로 전년보다 3.7% 늘었다. 이자 비용이 늘고 부동산 프로젝트파이낸싱(PF) 자산 충당금도 늘었지만 판관비와 유가증권 관련 손익 증가 영향으로 선방했다.

신한금융그룹은 이날 연 이사회에서 주당 525원의 분기 배당과 1000억원 규모의 자사주 취득·소각을 결정했다. 올해 누적 5000억원 규모의 자사주를 취득해 소각한다는 계획이다.

그룹 CFO 이 부사장은 "올해 주주환원율은 30~40%를 유지하고 있다"며 "부동산 PF가 연착륙한다면 내년에는 대손비용이 줄어들 것으로 예상되고 그에 따라 분기 배당이 지속적으로 이뤄질 수 있을 것으로 본다"고 말했다.