#. A씨는 썩은 치아가 흔들리자 집에서 스스로 뽑은 뒤 치과에서 임플란트 치료를 받았다. 이후 치아보험에 들었던 보험사에 보철치료(틀니, 브릿지, 임플란트)비 보험금을 청구했으나 거절당했다. 약관상 치과의사의 발치 진단에 따라 영구치를 발치한 뒤 보철치료를 받아야 보험금이 나와서다. A씨는 "'임플란트를 하면 무조건 보험금을 준다'는 말에 보험을 가입했다"며 금융감독원에 민원을 제기했지만 달라지는 건 없었다.

최근 금감원은 "질병·상해·간병 등을 보장하는 제3보험이 다양·복잡화하면서 A씨처럼 보험가입자와 보험사 간 분쟁이 지속적으로 발생하고 있다"고 밝혔습니다. 제3보험은 사람 사망 시 약정한 보험금을 지급하는 '생명보험'과 계약자가 상해·교통사고 등으로 신체 또는 재산상 손해가 발생했을 때 그 손해를 보상해주는 '손해보험'의 특징을 동시에 가진 보험을 의미하죠.

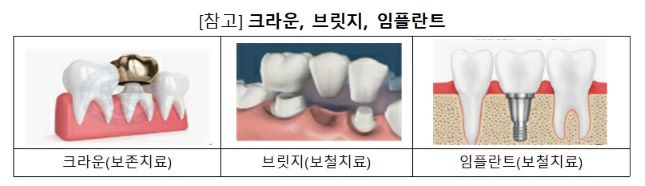

금감원은 특히 치아보험에 대해 주의를 당부했는데요. A씨와 같이 틀니, 임플란트, 브릿지 등 보철물을 장착하기만 하면 보험금을 받을 수 있다는 건 보험소비자들의 오해라는 겁니다. 스스로 발치하는 것도 금물이고요. 치과의사의 영구치 발치 진단을 받고 발치한 후 발치 부위에 보철치료를 받아야 보험금이 정상적으로 나온다는 거죠.

기존 크라운이나 브릿지가 손상돼 새로운 크라운, 브릿지로 대체한 경우에도 치아보험금을 받기 어렵습니다. 약관상 영구치에 대해 보철치료를 받거나 영구치 및 유치에 대해 보존치료를 받는 경우를 보험금 지급 대상으로 하고 있기 때문입니다. 금감원 관계자는 "기존에 치료받은 브릿지, 임플란트, 크라운 등을 교체할 경우에 대비해 치아보험에 가입하는 사례가 있는데, 보험금 지급 대상이 아니다"고 강조했죠.

충치나 치주염으로 이미 치료가 필요한 상태에서 치아보험에 가입한다면 보험금이 나오지 않을 수 있습니다. 약관을 보면 보험 가입 후 충치, 치주질환으로 보철치료, 보존치료를 진단받고 치료를 받아야 보험금이 지급될 수 있어서죠.

더불어 보철치료 보험금 지급 금액은 브릿지와 임플란트의 경우 영구치 발치 1개당, 틀니의 경우 보철물당 보험금이 산정돼 주의가 필요합니다. 예컨대 영구치 1개를 뽑은 뒤 양옆 치아(지대치)에 걸쳐 브릿지를 장착한 경우 발치한 치아 1개에 대한 보험금만 나온다는 거예요. 지대치는 보험금 지급에서 제외된다는 겁니다.

큰돈이 드는 치과 치료비 탓에 치아보험에 대한 관심도가 날로 높아지고 있죠. 상대적으로 싼 보험료로 특수 부위를 보장하는 상품이 보험소비자에게 꼭 필요하기도 하고요. 하지만 일부 보험사의 과장 광고와 부실한 설명 등으로 가입 후 불완전판매 논란도 적지 않은 것으로 알려졌습니다. 금감원 유의사항 대부분이 치아보험에 쏠린 게 그 방증이겠죠.

'보험약관을 제대로 이해하면 된다'지만, 수백 페이지에 달하는 약관을 꼼꼼히 뜯어보는 게 일반 소비자들에게 쉬운 일인가요. 이런 점을 악용하는 보험사도 분명 있을테고 말이에요. 치아보험이 국내에 첫 출시된 지 벌써 15년이 넘었다고 합니다. 이제 소비자 보호를 위해 보험사가 더 힘을 쏟을 차례 아닐까요?

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]