올해 자본 활용과 관련한 우리금융의 고민이 한층 커질 것으로 보인다. 보통주자본(CET1)비율이 타 금융지주 중 가장 낮은 가운데, 비은행 자회사 인수합병 및 주주환원율 확대, 기업금융 확대 등 자본 소요가 필요한 여러 과제들이 산적해 있기 때문이다.

특히 지난해 우리금융의 주력 계열사인 우리은행이 '기업대출 명가 재건'을 위해 오는 2027년까지 기업대출과 가계대출 자산 비중을 50대 50에서 60대 40으로 높여나간다는 방침이다. 우량자산 중심의 자산확대를 강조하고 있지만 기업대출을 늘리는 과정에서 자본 부담은 불가피하다는 지적이 나온다.

'막대한 돈' 필요한 자회사 인수는

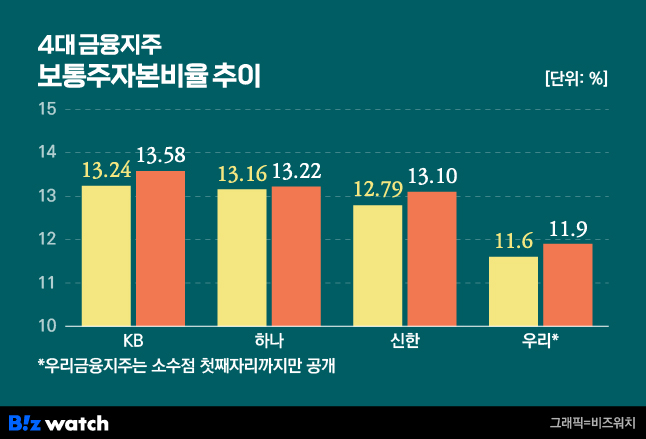

19일 금융권에 따르면 우리금융의 지난해 4분기 말 CET1 비율은 11.9%로, KB금융(13.58%)과 신한지주(13.1%), 하나금융(13.22%)와 비교해 4대 금융지주 중 가장 낮았다.

이처럼 CET1비율이 타 금융지주 대비 낮은 수준을 유지하자 자본 활용과 관련한 우리금융의 고심도 커지고 있다. 그룹 차원에선 주요 과제인 비은행 자회사 인수 등 자본 소요 과제가 있어 고민이 커질 수밖에 없는 상황이다.

앞서 우리금융은 소형 증권사 인수 검토 배경에 대해서도 '자본'을 언급했다. 소형 증권사이기 때문에 자본 소요 부담이 적다는 것이다. 컨퍼런스콜에서 이같은 문제를 언급한 것에 대해 우리금융이 그만큼 자본 상태에 대한 부담이 큰 것 아니냐는 해석도 나왔다.

이성욱 우리금융 재무총괄 부사장은 최근 열린 지난해 실적발표 컨퍼런스콜에서 "현재 시장에서 언급되고 있는 모든 잠재 매물은 검토 가능한 대상"이라며 "언론에 회자되고 있는 증권은 온라인펀드 판매 전문회사로 우리금융지주 자본비율에 거의 영향이 없다"고 강조했다.

기업대출 늘리려면 '자본 부담' 불가피

우리은행 또한 '기업금융 명가 재건'과 효율적인 자본 활용이라는 과제를 놓고 어려운 방정식을 풀어야 하는 상황이 됐다. 기업대출을 확대하면 통상 위험가중자산(RWA)이 함께 늘어나 자본비율이 하락한다.

이에 우리은행은 기업대출을 늘리는 한편 RWA 확대를 최소화하기 위해 우량자산 위주의 대출을 확대하겠다는 계획을 강조하고 있다.이 부사장은 컨퍼런스콜에서 "기업대출 중 우량한 자산을 늘리면 일부 순이자마진(NIM) 손실은 있겠지만 실질적인 위험가중치가 낮고, 중소기업은 보증서 위주로 대출하게 되면 위험가중치가 낮을 것"이라고 설명했다.

업계는 우리은행이 강조한 우량자산 확보 방침이 '교과서적인 답변'이라고 보고 있다. 우량기업에 대출을 한다고 해도 자산 확대 과정에서 RWA 증가는 불가피하다는 것이다.

은행권 한 관계자는 "대출 자산을 늘리면 자본비율에서 RWA 자산이 늘어날 수밖에 없다"라며 "우량한 신용등급을 가진 회사들의 우량한 자산을 담보로 취득해 대출을 하겠다는 건데 지금까지 사례를 보면 우량자산 위주의 대출을 확대하더라도 매상각 자산도 함께 늘어나는 측면이 있다"고 말했다.

은행 간에 '뺏고 뺏기는' 출혈경쟁을 부추길 것이란 우려도 나온다. 은행권 한 관계자는 "중소기업대출이 늘어나려면 전체 파이를 늘리거나 남의 파이를 뺏어와야 한다"며 "전체 파이가 늘어나려면 경기가 좋아야 하는데 수년간 경기가 좋지 않았기 때문에 결국 남의 것을 빼앗아 올 수밖에 없고 출혈경쟁이 불가피하다"고 지적했다.

금융권 다른 한 관계자는 "기업대출을 늘리는 게 당장은 도움이 되겠지만 총량을 늘리다 보면 자산건전성이 안 좋은 기업에도 대출을 집행할 가능성도 있다"고 말했다.