토스뱅크가 견조한 수익성을 보여주며 연간 흑자 달성의 9부 능선을 넘었다.

다만 매 분기 큰 폭으로 늘어나던 순익 증가 추이는 다소 주춤한 모습이다. 소매금융에만 집중하는 토스뱅크 입장에서 정부의 규제 리스크를 회피하지 못했기 때문으로 분석된다.

흑자원년 목표 한층 더 가까이

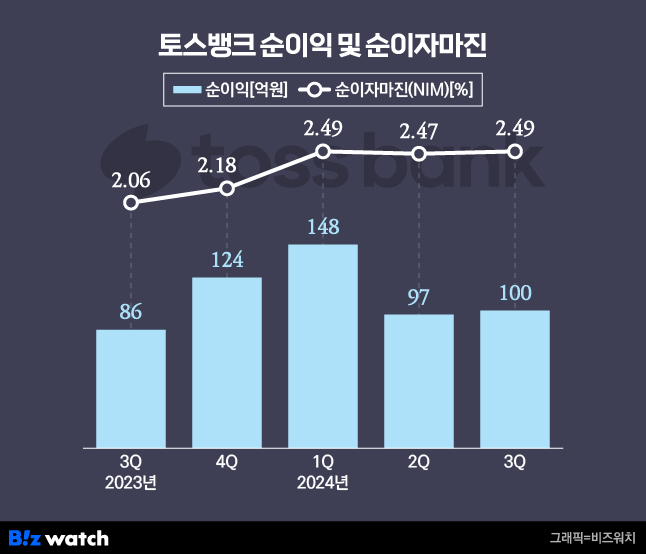

토스뱅크는 29일 올해 3분기 100억원의 당기순익을 올렸다고 공시했다. 지난해 3분기 86억원과 비교해서는 16% 가량 늘었고 직전 분기인 2분기와 비교해서는 3% 늘어난 수준이다.

특히 지난해 3분기 출범 이후 첫 분기흑자를 기록한데 이어 5개 분기 연속 흑자를 이어가며 연초 이은미 토스뱅크 대표가 공헌했던대로 흑자전환 원년 목표에 한 층 더 가까워졌다.

수익성을 살펴보면 이자이익은 올해 3분기까지 1조399억원을 기록했다. 전월세 보증금대출상품, 광주은행과 공동 출시한 함께대출 등 대출 포트폴리오 확대를 통해 대출자산을 일정 수준 유지하면서 견조한 이자이익을 내는데 성공했다.

반면 비이자이익은 각종 수수료 무료 혜택을 제공한 영향에 적자가 이어졌다. 올해 3분기까지 토스뱅크의 비이자이익은 433억3700만원 손실을 기록했다.

주춤해진 성장성

연간 흑자라는 목표를 향해 순항하는 듯 하지만 분기별로 상황을 살펴보면 성장세가 다소 둔화한 모습이다.

특히 토스뱅크의 유일한 수익원이나 다름없는 대출 자산의 성장세가 다소 꺾였다. 토스뱅크의 여신 규모는 올해 2분기 14조7828억원을 기록했던 것이 3분기에는 14조6994억원으로 줄었다.

핵심 사업 영역인 가계여신은 2분기 13조1483억원에서 3분기에는 13조1434억원으로 다소 줄었다.

이는 정부가 은행들에 가계대출 관리를 위해 대출증가 속도를 억제해 달라는 요청을 했기 때문으로 분석된다. 규제산업의 한계를 여실히 느끼고 있는 셈이다.

새로운 먹거리로 꼽았던 소상공인 여신도 상황은 비슷하다. 올해 3분기 토스뱅크의 소상공인 여신 잔액은 1조5660억원을 기록했다. 지난해 6월 1조8196억원을 기록한 이후 이를 좀처럼 회복하지 못하고 있다.

소상공인 대출의 경우 보증기관의 보증이 없으면 리스크가 커 은행 자체 재원으로 적극 취급하기는 어렵다. 토스뱅크가 현재까지 취급하고 있는 대출은 보증기관의 보증이 없이 취급되는 비중이 많다보니 리스크 관리 차원에서 대출 자산을 줄인 것으로 풀이된다. 이와 관련 토스뱅크의 기업대출 중 보증대출 비중은 5% 수준이다.

다만 건전성이 점차 개선되는 추세라는 점은 위안거리다. 올해 3분기 토스뱅크의 연체율은 0.99%로 1%아래로 내려왔다. 직전분기 토스뱅크의 연체율은 1.27%로 집계된 바 있다.