최근 지방은행 평균 대출금리가 시중은행보다 3배가량 높은 것으로 나타났다. 지방은행과 시중은행 대출금리차는 올해 초만 해도 2배를 조금 넘는 수준이었다.

지방은행 대출금리는 지난 16일 이재명 대통령이 "지방은행이 제 기능을 못한다. 지방에서 대출을 받을 때 더 낮은 금리를 적용하는 방안을 검토하라"고 발언하면서 주목받고 있다.

태생적으로 시중은행보다 대출금리가 높을 수밖에 없는 지방은행들은 자금조달 어려움, 건전성 악화 등으로 금리 조절이 쉽지 않은 상황이다. 이 대통령의 직접적인 금리 압박으로 인해 부담감은 더욱 커지고 있다.

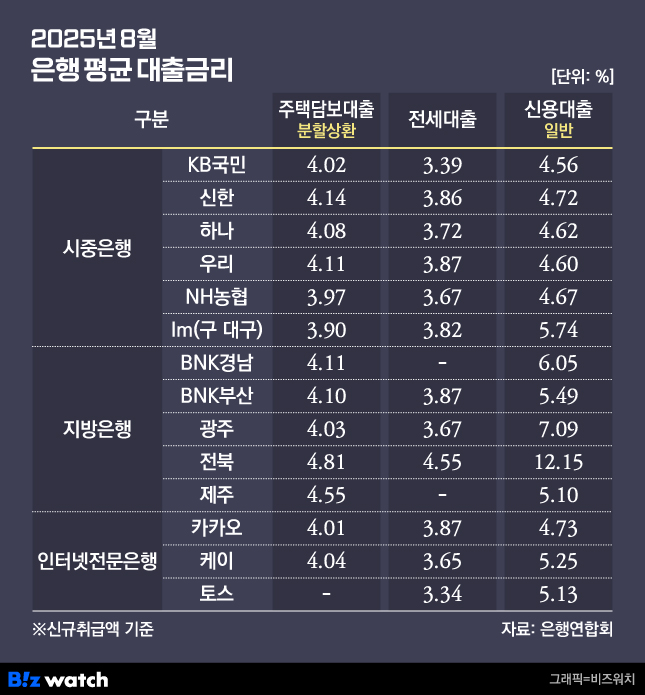

19일 은행연합회에 따르면 8월 공시된 시중은행 신용대출(일반, 신규취급액) 평균금리는 4.56%~4.72%, 인터넷전문은행은 4.73%~5.13%의 분포를 보였다. 지방은행은 최저 5.1%에서부터 최대 12.15%까지 벌어졌다.

신용대출금리 상·하단 모두 지방은행이 가장 높으며, 시중은행 최저금리와 지방은행 최고금리 차이는 2.7배에 달한다.

같은 기간 주택담보대출(분할상환방식, 신규취급액) 평균금리도 지방은행이 가장 높았다. 지방은행은 4.03%~4.81%, 시중은행이 3.9%~4.14%, 인터넷전문은행은 4.01%~4.04%를 각각 기록했다.

대출금리는 지난해 8월처럼 시중은행이 가계대출 관리 등을 이유로 상향 조정하는 경우를 제외하곤 대부분 지방은행이 더 높았다.

지방은행은 시중은행보다 자금조달금리 부담이 크기 때문에 시중은행보다 대출금리 경쟁력이 떨어진다. 인터넷전문은행 출범 후에는 개인이나 기업발 수신 유치도 어려워졌다.

또 지방의 경우 경기 변동 영향이 크기 때문에 수도권보다 중·저신용자가 많고, 기업대출도 중소기업 상대로 이뤄져 금리가 높을 수밖에 없다는 부연이다. 중·저신용자나 지방 중소기업들은 연체율도 비교적 높은데, 이로 인해 올해 지방은행 대출금리가 더 오른 영향도 있다는 분석이다.

지방은행들은 영업 환경을 고려하면 대출금리를 낮출 수 없다는 입장이다. 하지만 정부가 중·저신용자 등 금융취약계층 부담 완화를 독려하고 있어 고민이 크다는 설명이다.

한 지방은행 관계자는 "지방은행은 신용등급이나 연체율 때문에 금리를 내리는 게 조심스럽다"면서도 "언제라도 금리인하 압박이 들어올 수 있어 예의주시하고 있다"고 말했다.