2017년 이후, 경동 차남가(家) 경동나비엔의 오너 손연호(71) 회장은 계열 재편에 부쩍 열을 올렸다. 체계적인 지배구조 형성과 무엇보다 핵심 계열사 ㈜경동나비엔에 대한 경영권 강화로 집약된다.

경동나비엔, 연쇄적인 완전자회사 편입

㈜경동나비엔이 계열사 경동에버런을 100% 자회사로 만든 게 2017년이다. 가스보일러용 열교환기 및 버너 등을 생산하는 업체다. 경동 장남가 경동도시가스 소속의 탄광 운영업체 ㈜경동 소유의 경동에버린 지분 6.8%를 29억원을 주고 인수했다.

사실 이는 2017년 4월 경동도시가스의 지주회사 체제 전환과 맞물려 있다. 당시 경동도시가스는 경동인베스트(존속·지주회사)와 경동도시가스(신설·사업회사)로 쪼개졌다. 이를 계기로 ㈜경동은 경동인베스트 자회사로 편입됐다.

현행 공정거래법상 자회사는 손자회사 외에 국내 계열사 주식을 보유할 수 없다. 이에 따라 ㈜경동나비엔이 ㈜경동이 가지고 있던 계열사 경동에버런의 잔여 지분을 모두 사들인 것이다.

이와 맞물려 보일러, 온수기 등의 A./S 대행을 주력으로 하는 서비스 업체 경동티에스도 대상이었다. 경동에버런 소유 35%, 경동원 20% 등 도합 55%를 69억원에 인수, 마찬가자로 완전 자회사로 편입시켰다.

손연호의 경동원에 주어진 두둑한 대가

손 회장의 다음 수순은 앞서 ‘[거버넌스워치] 경동 ⑨편’에서 얘기한 데로, ㈜경동나비엔과의 내부거래가 적지 않았던 탓에 말들이 많았던 옛 경동세라텍과 경동전자 사업 분야다.

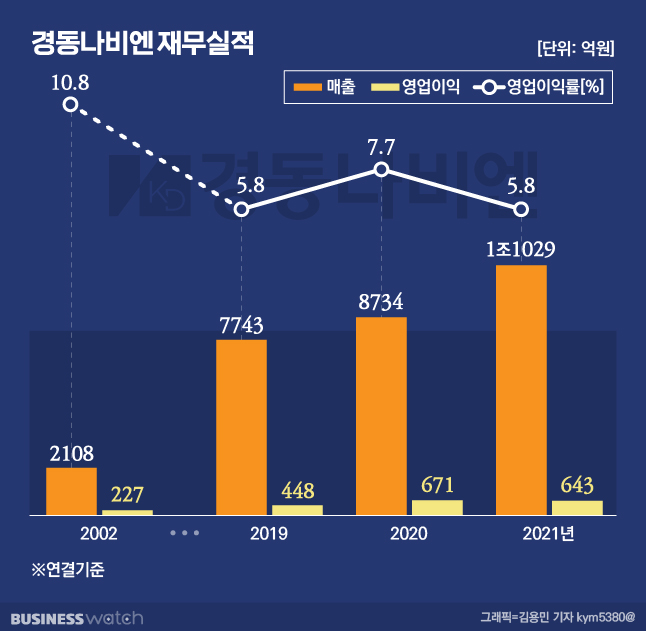

경동원은 2019년 1월 네트웍사업부문 중 보일러·온수기 콘트롤러 부문을 물적분할을 통해 ‘경동전자’로 떼어낸 뒤 이듬해 11월 ㈜경동나비엔과 합쳤다. 2019년 전체 매출(829억원) 중 경동나비엔 비중이 93%(767억원)에 달했을 정도로 경동나비엔에 대한 매출 의존도가 컸던 사업 분야다.

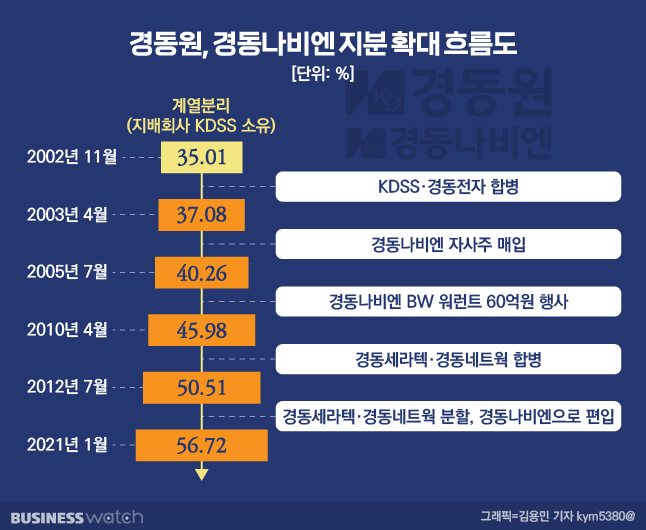

합병 당시 경동원 소유 경동전자 지분 100%에 매겨진 가치가 474억원이다. 주당가치가 액면가(5000원)의 24배인 약 11만9000원이다. 대가로 ㈜경동나비엔 신주를 받은 까닭에 경동원의 지분이 뛸 건 뻔했다. 50.51%→53.65%로 확대됐다.

경동원, 나비엔 지분 51%→57% 껑충

경동원은 작년 1월, 이번에는 세라텍 부문에서 보일러·온수기 부품 수배관모듈 및 온수매트 부품을 주력으로 하는 플라스틱(PL) 부품 제조부문을 ‘경동폴리움’으로 물적분할한 뒤 7월에 가서는 ㈜경동나비엔 100% 자회사로 편입시켰다. PL부문 역시 전방산업이 보일러산업으로 적잖은 매출 물량이 ㈜경동나비엔에 납품되던 분야다.

경동원이 경동폴리움 지분 100%를 놓고 ㈜경동나비엔과 포괄적 주식교환 실시했을 때 경동폴리움 1주당 가치가 액면가(5000원)의 13배인 6만5400원. 총 654억원어치나 됐다. ㈜경동나비엔 소유지분이 53.62%→56.72%로 뛰었다.

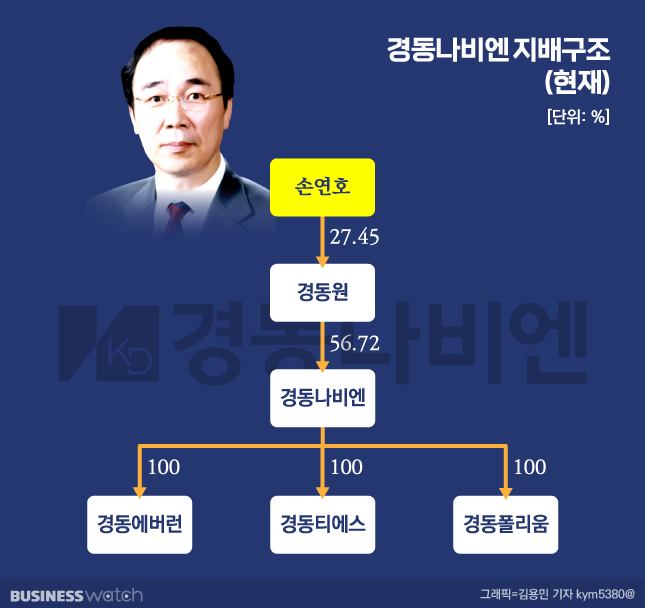

절묘했다, ㈜경동나비엔의 풍족한 내부 물량을 기반으로 지배회사 경동원의 기업가치는 높아졌고 이를 다시 쪼개 ㈜경동나비엔으로 옮김으로써, 손 회장(27.45%)이 경동원(56.72%)→㈜경동나비엔(각각 100%)→경동에버런, 경동티에스, 경동폴리움으로 연결되는 지배구조를 더욱 단단히 다지는 효과를 본 것이다.

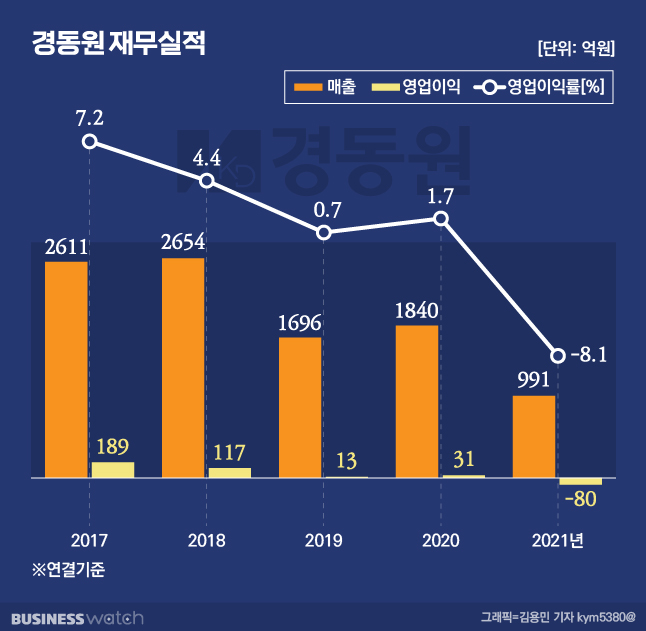

또 한 가지. 경동원의 2차례에 걸친 기업분할 뒤의 모습이 이채롭다. 세라텍(소재개발) 및 네트웍(난방제어시스템), IT용역 등의 자체사업이 남게 된 경동원은 작년 매출(별도기준)이 991억원으로 1년 전(1840억원)에 비해 반토막이 났다. 게다가 영업이익이 31억원 흑자에서 80억원 적자로 돌아선 상태다. (▶ [거버넌스워치] 경동 ⑪편으로 계속)