주요 수탁연구(CRO) 기업들의 실적 양극화가 뚜렷해지고 있다. 매출은 대체로 성장했지만, 수익 개선에 성공한 곳은 손에 꼽히는 수준이다.

CRO 기업의 성적표는 개별 기업의 실적을 넘어 국내 바이오 산업 전반의 투자 심리와 연구개발 수요를 가늠하게 해준다는 점에서 '풍향계'라 할 수 있다.

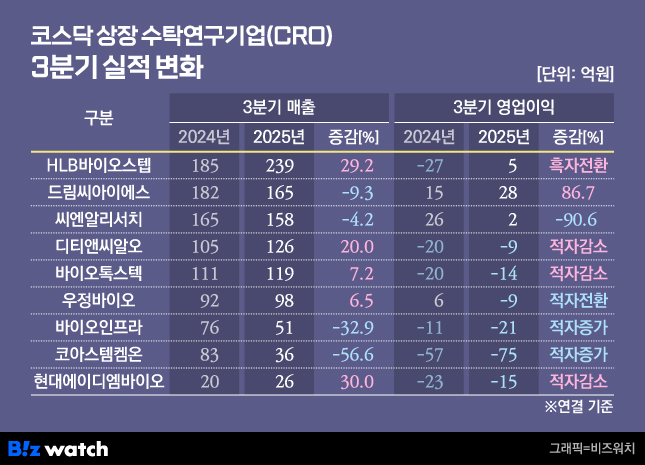

18일 비즈워치가 코스닥 상장 비임상·임상 CRO 기업들의 3분기 실적을 살펴본 결과, 다수 기업이 매출을 늘리고 적자 폭을 줄이려는 노력을 기울였지만 업계 전반의 어려움을 피할 순 없었다.

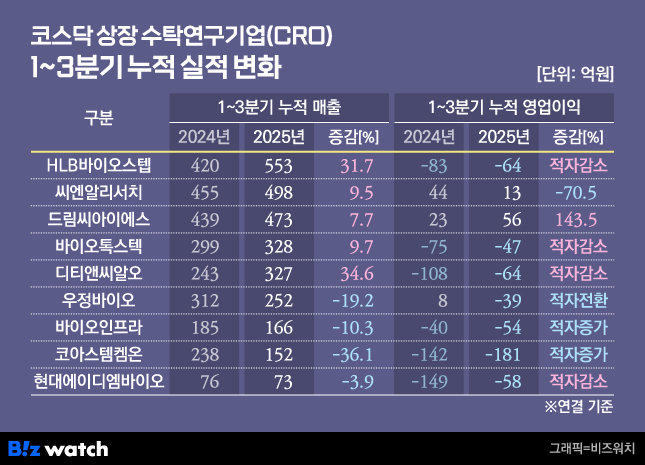

가장 돋보이는 곳은 드림씨아이에스다. 임상 CRO인 드림씨아이에스는 3분기와 1~3분기 누적 기준 각각 28억원, 56억원 영업흑자를 기록했다. 특히 수주잔고가 2000억원을 넘어서고, 현금성 자산도 300억원 수준을 유지해 안정적인 재무구조를 확보했다. 실적·수주·현금 세 가지 지표에서 모두 우위를 보이며 '질적 성장'을 입증했다는 평가다.

임상 CRO인 씨엔알리서치는 2025년 3분기 매출이 158억원으로 전년 동기 대비 4.2% 소폭 감소했고 영업이익은 큰 폭의 감소에도 불구하고 흑자 기조를 지키는데 성공했다. 씨엔알리서치는 단기적인 이익 둔화에도 불구하고 두꺼운 수주잔고(약 1500억원)와 양호한 현금 보유액(70억원)을 바탕으로 중장기 성장성을 유지하고 있는 것으로 나타났다.

비임상 CRO인 HLB바이오스텝은 의미 있는 턴어라운드를 이뤄냈다. 전년 동기 영업적자에서 2025년 3분기에는 5억원이지만 흑자 전환에 성공했고, 누적 기준 적자폭도 축소되는 점은 긍정적이다.

디티앤씨알오는 2025년 3분기 매출이 126억 원으로 전년 동기(105억 원) 대비 20% 성장했고, 1~3분기 누적 매출 역시 243억 원에서 327억 원으로 34.6% 증가하며 코스닥 CRO 가운데 가장 높은 매출 성장세를 보였다.

누적 기준 영업손실은 108억원에서 64억원으로 줄었고, 분기 영업손실도 -20억원에서 -9억원으로 개선됐다. 수주잔고는 496억원으로 안정적인 편이지만, 현금성 자산이 7억원에 그쳐 외부 자금 조달 등 재무구조 개선이 시급하다.

코아스템켐온 등 일부 기업들은 실적 부진이 심화됐다. 코아스템켐온은 3분기 매출이 전년 대비 감소한 36억원에 그쳤으며, 영업손실 75억원으로 적자폭이 확대됐다. 수주잔고(112억원)와 현금성 자산(15억원)도 최저 수준으로 나타나 재무적 부담이 커지고 있다.

중소형 CRO들의 경우 매출 규모는 제한적이고 적자가 이어지고 있지만, 수주잔고와 현금 수준이 일정 부분 유지되면서 '버티기 국면'이 이어지는 모습이다. 향후 수주가 실제 매출과 이익으로 얼마나 전환되는지가 관건이 될 전망이다.

업계 관계자는 "국내 임상·비임상 CRO 외형이 크게 성장하지 않는 상황에서 기업들간의 경쟁이 격화되는 양상"이라면서 "업계는 인력 효율과 프로젝트 선정 능력을 갖춘 소수 기업 중심으로 재편이 진행될 것이다. 합병 등을 비롯한 구조개편에 대한 논의가 필요한 시점"이라고 말했다.