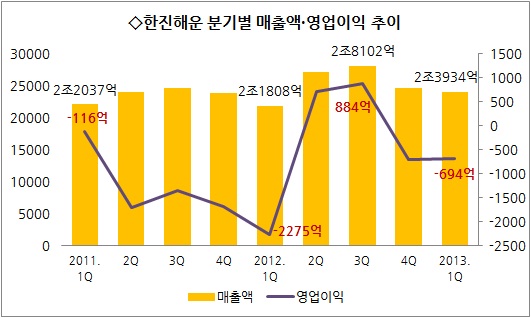

한진해운이 1분기 성적표(영업손실 694억원)를 내놓은 지난 5월, 각 증권사들은 일제히 목표주가를 낮추고 연간 수익 전망치도 낮춰잡았다.

이미 해운업에 대한 기대를 접었던 터라 시장의 반응은 냉정할 수밖에 없었다. 아무리 국내 1위의 해운사라고 해도 업황 침체 장기화에 따른 실적 부진을 버텨낼 재간은 없었다.

◇ 운임 인상 시도했지만

한진해운은 지난 2011년부터 올해 1분기까지 작년 2분기와 3분기를 제외하고는 매분기 영업손실을 기록했다. 작년 1분기에는 매출액 2조1808억원의 10%가 넘는 2275억원의 영업손실을 냈다.

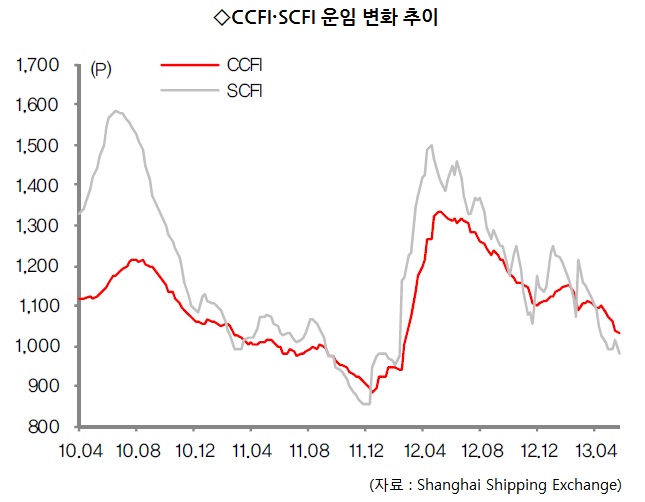

한진해운의 실적이 이처럼 부진한 것은 공급과잉이 해소되지 않고 있기 때문이다. 실어날라야 할 물건보다 보유하고 있는 선박이 훨씬 많다보니 운임은 게속 하락세다.

계속되는 영업손실에 허덕이던 한진해운은 올들어 공격적인 운임 인상을 시도했다. 하지만 효과는 신통치 않다.

예전에 발주한 초대형 선박이 등장하면서 운임을 누르고 있기 때문이다. 한진해운이 올해 인도 받을 초대형 컨테이너선의 경우 2~3년전에 발주한 것이다. 따라서 최근 트렌드인 고연비 선박과는 거리가 멀다. 규모는 커지고 연료효율은 떨어진다. 따라서 연료비 부담이 커진다.

업황의 기준이 되는 CCFI(중국발 컨테이너 운임지수)는 지난 17일 기준으로 전년대비 21.6% 하락한 상태다. 컨테이너 운임지수는 연초에 기록한 1100포인트에서 이렇다 할 반등없이 하락만 거듭하고 있다.

양지환 대신증권 연구원은 "한진해운의 올해 아시아-유럽 항로 수송량은 약 90만2000TEU로 유럽항로 운임이 얼마나 회복되느냐가 향후 실적 개선의 관건"이라고 분석했다.

◇ 배 묶어둬도 소용없다..수요가 살아나야

아울러 최근 한진해운을 비롯한 일부 선사들이 사용하는 '계선'전략도 한계가 있다. '계선'은 배를 부두에 묶어두는 것을 말한다. 인위적으로 선박의 운항을 중단해 공급과잉을 막아자는 것이다.

그러나 이 마저도 단기적인 처방일뿐 구조적인 개선책은 아니다. 전문가들은 한진해운의 실적이 턴어라운드하기 위해서는 수요회복을 통한 운임 상승이 필수적인 것으로 보고 있다.

강동진 HMC투자증권 연구원은 "컨테이너 해운 시황은 내년까지도 약세를 이어 갈 것"이라며 "지연된 물량 등을 포함해 오는 2015년까지 대형 컨테이너선 발주가 지속될 것인 만큼 구조적인 회복을 위해서는 수요 회복이 급선무"라고 밝혔다.

양지환 연구원도 "2분기 운임 약세로 한진해운의 올해 실적 회복은 제한적인 수준이 될 것"이라면서 "컨테이너운임 약세로 내년까지 당기순손실이 지속될 가능성이 높다"고 설명했다.