◇ 2분기 영업이익 시장 예상치 '훌쩍'

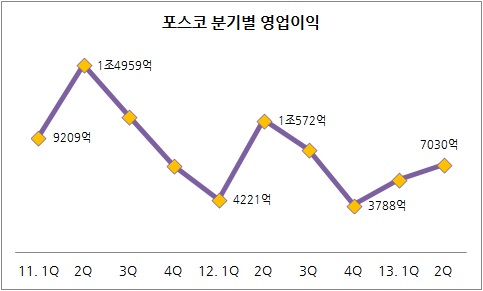

포스코는 25일 지난 2분기 단독 기준 매출액은 7조7400억원, 영업이익 7030억원을 기록했다고 밝혔다. 매출액은 전년대비 16%, 영업이익은 36.1% 감소한 수치다.

비록 전년대비로는 감소한 실적이지만 그동안의 부진을 감안하면 고무적이라는 평가다. 당초 시장에서는 매출액 7조8730억원, 영업이익 6826억원을 예상했었다. 하지만 영업이익은 시장 예상치를 뛰어넘어 7000억원을 돌파했다.

포스코의 영업이익은 작년 4분기 3788억원을 바닥으로 우상향하는 모습을 그리게 됐다. 예전 매분기 1조원이 넘는 영업이익을 거두며 '1조 클럽'의 단골손님이었던 것에 비하면 기대에 못미치지만 일단 방향을 바꿨다는 점은 긍정적이다.

◇ 이익 방향성 패턴이 바뀌었다

포스코가 이처럼 호실적을 거둘 수 있었던 것은 환율 영향과 가격이 좋았던 시기에 수주한 철강재 출하로 예상보다 견조했던 수출 가격이 맞물린 영향이다.

또 소폭이나마 일부 실수요 업체들을 대상으로 내수 가격 인상을 적용했고 원료 가격 하락으로 예상보다 낮아진 투입원가 등도 실적 향상의 이유로 꼽힌다.

실제로 포스코는 자동차·에너지·조선·가전 4대 산업을 대상으로 전분기보다 3.5% 늘어난 371만톤의 고부가가치 제품을 판매했다.

실제로 포스코는 자동차·에너지·조선·가전 4대 산업을 대상으로 전분기보다 3.5% 늘어난 371만톤의 고부가가치 제품을 판매했다.

전체 제품 판매량이 광양 고로 개수 영향으로 소폭 줄었음에도 매출액은 지난 분기보다 늘어났다. 특히 엔저의 영향에도 불구, 주요 경쟁지역인 중국, 동남아에서 올해 상반기 각각 155만톤, 185만톤을 판매해 전년보다 판매량이 각각 14.3%, 12.3% 늘어났다.

한편, 포스코의 2분기 연결기준 매출액은 15조6030억원을 나타냈다. 영업이익은 전기대비 25.9% 증가한 9030억원이었다. 철강 부문의 실적 개선과 건설·에너지·ICT 등 비철강 부문의 영업이익이 기여했다.

◇ '1조 클럽' 재가입 가능성↑

한편, 포스코의 2분기 연결기준 매출액은 15조6030억원을 나타냈다. 영업이익은 전기대비 25.9% 증가한 9030억원이었다. 철강 부문의 실적 개선과 건설·에너지·ICT 등 비철강 부문의 영업이익이 기여했다.

◇ '1조 클럽' 재가입 가능성↑

전망도 어둡지만은 않다. 철강 비수기인 3분기에는 실적이 소폭 하락하겠지만 4분기부터는 본격적으로 상승할 것이라는 전망이 많다.

조선업황 개선, 중국 철강가격 반등 등 최근 철강업황 회복의 시그널이 느리지만 조금씩 나타나고 있기 때문이다. 아울러 4분기에는 원료가격 하락도 예상되는 만큼 내년쯤에는 포스코의 '1조 클럽' 재가입이 가능할 것이라는 전망도 조심스럽게 나온다.

김창호 키움증권 연구원은 "하반기 실적이 당초 예상보다 개선될 것으로 추정된다"며 "하반기 포스코는 철강 가격 상승 레버리지를 기대할 수 있고 철강 사업부 수익성도 개선돼 이익의 방향성 전환 가능성이 높다"고 밝혔다.

조선업황 개선, 중국 철강가격 반등 등 최근 철강업황 회복의 시그널이 느리지만 조금씩 나타나고 있기 때문이다. 아울러 4분기에는 원료가격 하락도 예상되는 만큼 내년쯤에는 포스코의 '1조 클럽' 재가입이 가능할 것이라는 전망도 조심스럽게 나온다.

김창호 키움증권 연구원은 "하반기 실적이 당초 예상보다 개선될 것으로 추정된다"며 "하반기 포스코는 철강 가격 상승 레버리지를 기대할 수 있고 철강 사업부 수익성도 개선돼 이익의 방향성 전환 가능성이 높다"고 밝혔다.