푸른저축은행은 다른 저축은행들이 우수수 무너질 때 꿋꿋하게 버텨냈다. 다만 저축은행업계가 암흑 같은 터널을 빠져나왔다고는 하지만 부동산 경기 침체 등 지금같은 영업환경 악화가 멈추지 않은 한 언제 다시 어둠 속으로 빨려들어갈지 모를 일이다. LS가(家)의 구혜원(54) 푸른그룹 회장에게 놓여진 환경은 그만큼 녹록하지 않다.

◇ 경영일선

구 회장은 올해 1월 푸른저축은행 대표이사로 선임됐다. 구 회장이 1993년 입사 이래 대표를 직접 맡은 것은 이번이 처음이다. 이에 따라 푸른저축은행은 전문경영인 송명구 단독대표 체제에서 각자대표 체제로 전환했다. 책임경영 의지를 드러낸 것이기도 하지만 한편으로는 푸른저축은행을 둘러싸고 있는 비우호적인 현실을 대변하고 있다.

푸른그룹의 모기업 푸른저축은행은 본사가 위치한 서울 서초구 잠원동 신사본점과 종로, 도곡, 신도림, 마포지점 등 5개 점포를 보유하고 있는 서울지역 상위권 저축은행이다. 1994~1996년에는 3년연속으로 업계 순이익 1위를 달성하기도 했다. 푸른저축은행은 한마디로 2009년까지 우량 저축은행의 표본이었다.

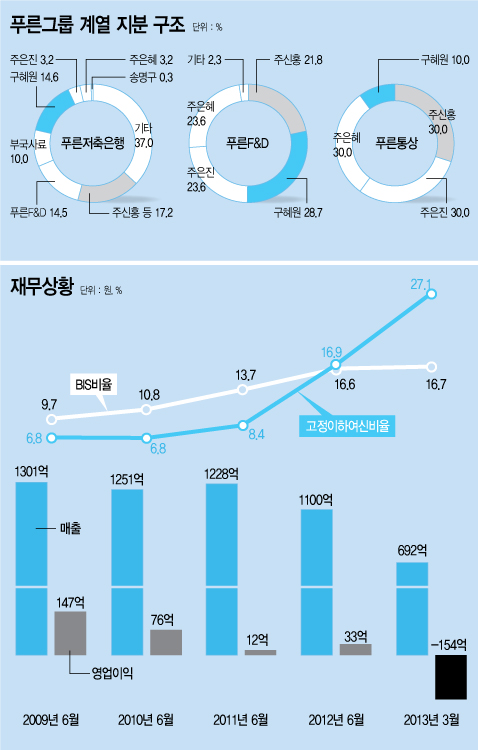

6월결산법인으로 2008회계연도(2008년 7월~2009년 6월)에는 매출 1300억원에 영업이익은 150억원을 기록했다. 금융감독당국의 자본적정성지표인 BIS자기자본비율 또한 9.7%(5% 미만 적기시정조치)를 나타냈다. 자산건전성지표인 고정이하여신비율은 6.8%로 우량저축은행 기준 ‘BIS비율 8% 이상, 고정이하여신비율 8% 미만’인 ‘88클럽’ 멤버로서 수익성과 성장성, 안정성까지 겸비했다.

◇ 체력보강

그러나 2008년 글로벌 금융위기 여파는 푸른저축은행이라고 비껴가지는 않았다. 2009년 6월말 각각 1조2100억원, 1조2400억원이던 여수신금액은 올 3월말 현재 8900억원, 8800억원으로 각각 27% 감소했다. 서울지역 점유율은 각각 4.9%, 6.1% 수준이다.

실적이라고 나을리 없다. 저축은행업계 전반이 부동산 경기 침체 등 영업환경 악화와 계속되는 대손충당금 부담으로 어려움을 겪고 있는 탓이다. 푸른저축은행은 2011년도 영업수익이 1100억원으로 줄었고, 최근 3개년 평균 영업이익은 40억원에 머물렀다. 2012년도 1~3분기(2012년 7월~2013년 3월)에는 영업수익이 690억원에 그쳤고, 영업이익과 순이익은 각각 150억원, 120억원 적자로 돌아섰다.

푸른2저축은행(옛 극동금고) 매각은 어려운 경영환경을 타개하기 위한 선제적 대응 차원에서 이뤄졌다. 저축은행들이 재무구조 개선과 유동성 확보를 위해 너나할 것 없이 돈되는 자산을 팔아치울 때다. 푸른저축은행도 2010년 12월 푸른2저축은행 지분 70.8%(183만주)를 일본 금융그룹 오릭스 코퍼레이션(ORIX Corporation)에 전량 매각했다. 처분금액은 1030억원(주당 5만5600원)으로 푸른저축은행은 이를 통해 510억원의 처분이익을 냈다.

◇ 황색신호

푸른2저축은행 매각은 체력을 보강하고 원기를 복돋우는 데는 쓸모가 있었다. 하지만 적자 전환에서 볼 수 있듯 모든 어려움을 일시에 타개할 정도의 만병통치약은 아니었다는 것을 보여준다. 푸른2저축은행 매각으로 자기자본이 확충되면서 BIS비율은 부쩍 좋아졌다. 매각 직후인 2011년 6월 13.7%로 높아졌고 올 3월말에는 16.7%로 안정적인 수준을 유지하고 있다.

약발은 여기까지다. 푸른저축은행이 적자로 돌아섰다는 것은 그만큼 대출금 중 떼일 위험이 있는 돈이 많아졌다는 의미다. 고정이하여신비율은 2011년 6월말 8.4%로 8%를 넘기더니 올 3월말에는 27.1%로 껑충 뛰었다. 올 1~3분기 대손상각비용이 280억원이나 된다.

또 다른 자산건전정 지표인 대출연체비율도 상승곡선으로 17.0%에서 33.6%로 높아졌다. 총대출금 8800억원 중 연체금이 2900억원에 달한다는 의미다. 대출금 중 PF대출 잔액은 10.1%(880억원)으로 고정이하비율은 47.7%, 1개월 초과 연체율은 42.8%에 이르고 있다.