하지만 대우조선해양도 이제 무풍지대가 아니다. 이미 올해 1분기 수주 실적이 조선 빅3 중 최하위를 기록했다. 시장에서도 대우조선해양에 대해 부정적인 시각이 많다. 지금까지는 효율적인 사업 포트폴리오로 업황 부진의 파도를 이겨냈지만 이제부터는 쉽지 않을 것이라는 전망이다.

◇ '군계일학(群鷄一鶴)'

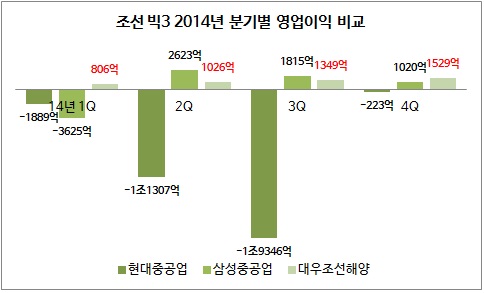

작년 국내 조선업계는 시작부터 큰 충격에 휩싸였다. 여타 경쟁업체들이 2~3%대 영업이익률을 거둘때 홀로 7%대의 영업이익률을 보여줬던 삼성중공업의 실적이 급락했기 때문이다. 삼성중공업은 작년 1분기 3625억원의 영업손실을 입었다. 해양플랜트 부문의 손실을 반영한 탓이다.

여기가 끝이 아니었다. 현대중공업도 창사 이래 최대 규모의 손실을 입었다. 현대중공업은 작년 2분기 1조1037억원의 영업손실을 입은데 이어 3분기에는 1조9346억원의 영업손실을 기록했다. 현대중공업도 삼성중공업과 마찬가지로 해양플랜트 부문의 손실이 실적에 반영됐다.

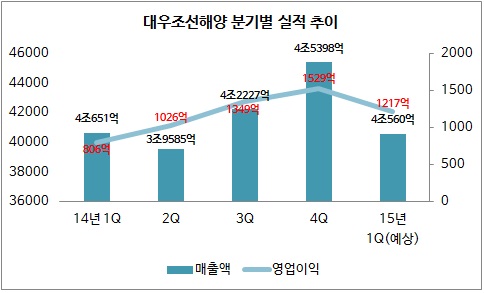

하지만 같은 기간 대우조선해양의 영업이익은 매분기 상승 곡선을 그렸다. 작년 1분기 806억원이던 영업이익은 2분기 1026억원, 3분기 1349억원, 4분기 1529억원을 기록했다. 작년 대우조선해양의 영업이익은 총 4711억원이었다. 같은 기간 삼성중공업의 영업이익은 1427억원, 현대중공업은 1조9232억원의 영업손실을 입었다. 그야말로 '군계일학'이었다.

대우조선해양이 여타 업체와 달리 좋은 실적을 거둘 수 있었던 것은 차별화된 기술력 때문이다. 대우조선해양은 LNG선에서 높은 경쟁력을 보유하고 있다. LNG선박은 고부가가치 선박이다. 실제로 작년 대우조선해양은 LNG선 35척을 수주했다. 개별 조선업체가 한해동안 LNG선 30척 이상을 수주하는 것은 드문 일이다. 그만큼 기술력이 바탕이 됐기 때문에 가능한 일이다.

또 매년 방위산업에서 꾸준히 10억달러 안팎의 수주가 이뤄지고 있다. 무엇보다도 조선 빅3 중 가장 높은 수주 잔고를 보유하고 있다는 점은 대우조선해양의 경쟁력이다. 2014년 말 현재 대우조선해양의 수주 잔고는 2.4년이다. 현대중공업은 1.8년, 삼성중공업은 1.7년 규모다.

◇ '위기 전조(危機 前兆)'

하지만 대우조선해양에게도 약점은 있다. 최근 지속되고 있는 유가 하락이다. 유가가 하락하면 글로벌 오일메이저들이 해양플랜트 발주를 줄인다. 2014년 기준 해양부문 매출 비중이 66%에 달하는 대우조선해양에게는 큰 악재다. 현대중공업의 경우 해양플랜트 부문이 전체 매출의 13.4%, 삼성중공업은 33%를 차지한다. 대우조선해양의 해양부문 의존도는 상대적으로 경쟁업체에 비해 높다.

조선업체의 해양설비 수주는 국제 유가와 높은 상관 관계를 지니고 있다. 따라서 지속적 유가 약세는 조선사의 신규 수주 전망에 부정적 영향을 미친다. 미래에셋증권에 따르면 유가가 1% 하락할 때마다 주요 조선사의 2015 년 해양설비 신규 수주 추정치는 1.5%씩 감소하는 것으로 나타났다.

컨테이너선 시장도 만만치 않다. 올들어 지난 3월까지 글로벌 컨테이너 발주량은 약 54만6900TEU로 전년대비 33%가량 증가했다. 하지만 문제는 조선업체간 경쟁이 더욱 심화됐다는 점이다. 특히 초대형 컨테이너선에 대한 수요가 증가하면서 국내 조선 빅3 뿐만 아니라 중국, 일본 업체들까지 시장에 진입한 상태다.

| ▲ (단위 : 억 달러) |

또 최근의 유가 하락으로 조선업체들이 해양부문 물량을 만회하기 위해 초대형 컨테이너선 수주에 집중하고 있는 것도 대우조선해양의 입지를 더욱 약화시키는 요인으로 작용하고 있다. 실제로 지난 1월 이후 신규 발주가 이뤄진 총 26척의 초대형 컨테이너선(1만8000TEU 이상) 물량 중 대우조선해양이 수주한 건은 단 1건도 없다.

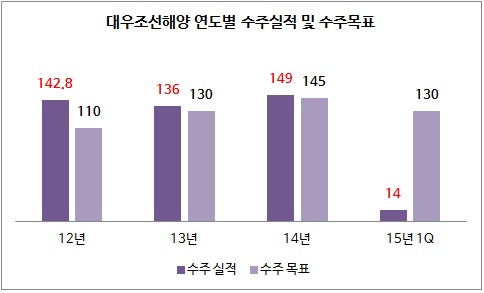

아울러 올해 들어 신임 CEO 선임 리스크로 수주가 급감한 것도 대우조선해양의 앞날을 어둡게 하는 요소다. 올해 대우조선해양의 수주목표는 130억 달러다. 하지만 지난 1분기 대우조선해양의 수주액은 14억 달러에 그쳤다. 그나마 지난 3월에는 수주금액이 '제로'였다. 이런 추세라면 올해 대우조선해양의 수주 목표 달성은 어려울 것으로 보인다.

업계 관계자는 "그동안 대우조선해양은 기술력 하나로 글로벌 시장에서 버텨낼 수 있었다"며 "하지만 지금은 유가 하락에 따른 해양부문 수익성 악화와 상선 수주 부진, CEO리스크에 따른 거래처와의 신뢰 훼손 등이 더욱 부각되고 있다"고 밝혔다.

◇ '오리무중(五里霧中)'

시장에서도 대우조선해양에 대해 우려의 시선을 보내고 있다. 그동안 시장은 대우조선해양에 대해 조선 빅3중 가장 안정적인 기술력과 포트폴리오를 가지고 있다고 평가했다. 하지만 최근에는 유가 하락으로 향후 해양부문에서의 손실이 불가피할 것이라는 의견이 많다.

작년 대우조선해양의 해양부문 영업이익률은 매 분기 상승해왔다. 전체적으로는 8.86%를 기록했을 만큼 고수익 사업이다. 하지만 유가 하락이 지속되고 있어 올해는 대우조선해양의 해양부문에 대한 기대감을 접어야한다는 분석이다.

이에 따라 시장에서는 올해 대우조선해양의 수주액은 100억 달러 정도에 그칠 것으로 내다보고 있다. 당초 계획했던 130억 달러를 하회하는 수치다. 이는 대부분 상선에만 의존한 목표액이다. 유가 하락으로 해양부문의 수주가 여의치 않을 것으로 예상되는 만큼 상선에 집중할 것이라는 전망이다. 그러나 상선 부문도 수주가 여의치 않다. 따라서 남은 수주 잔량으로 버텨야하는 것이 현실이다.

| ▲ 시장에서는 지속적인 유가하락에 따라 올해 대우조선해양의 해양 부문에 대한 우려의 목소리가 높다. 유가가 하락할 경우, 오일 메이저들의 해양 플랜트 발주가 줄어들기 때문이다. 작년 기준 해양부문의 매출 비중이 전체의 66%를 차지하는 대우조선해양의 입장에서 유가 하락은 악재다. 이에 따라 일각에서는 대우조선해양이 올해 당초 목표 수주액인 130억달러를 하회하는 100억달러 수주에 그칠 것으로 전망하고 있다. |

정우창 미래에셋증권 애널리스트는 "LNG선 수주 모멘텀은 올해에도 견조세를 유지할 것으로 보이지만 해양설비의 경우 최근 유가 약세로 수주 모멘텀이 약화되어 올해 신규수주 성장률에 부정적 영향이 예상된다"며 "신규수주를 전년대비 33% 감소한 100억달러로 전망한다"고 밝혔다.

전재천 대신증권 애널리스트도 "유가 약세인 상황에서 해양플랜트 기대감 없이는 대우조선해양도 작년 매출인 140억달러 규모의 수주는 어렵다"고 전망했다. 메리츠종금증권은 "유가하락으로 대규모 해양플랜트 신규발주가 재기될 가능성은 낮다"고 밝혔다.

업계 관계자는 "현대중공업과 삼성중공업은 해양부문의 축소와 조정을 진행중인 반면 대우조선해양은 올해 1분기를 허송세월했다"며 "지금까지는 조선 빅3 중 가장 좋은 내용을 보여줬지만 올해부터는 쉽지 않은 상황이 연출될 것"이라고 말했다.