지난해부터 시작된 메모리반도체 가격 약세가 올들어서도 이어지고 있다. 이에따라 메모리반도체 강자인 삼성전자와 SK하이닉스의 실적에 대한 우려도 커지는 모양새다. D램과 낸드플래시 시장의 현재 상황과 전망, 삼성전자와 SK하이닉스에 미치는 영향 등을 정리해본다.[편집자]

철강, 중공업 등 국내 주력산업들이 흔들리는 가운데서도 굳건히 자리를 지켜내던 메모리반도체 시장에 대한 우려가 커지고 있다. 수요에 비해 늘어나는 공급이 너무 많아지면서 가격하락이 이어지고 있다.

생존을 담보로 진행됐던 치킨게임 끝에 소수업체로 재편된 메모리반도체 시장에 대한 걱정이 다시 커지고 있는 것은 지금의 가격하락 현상이 당분간 이어질 것으로 예상되기 때문이다.

이런 상황은 삼성전자와 SK하이닉스 등 메모리반도체시장을 주도하고 있는 한국기업들의 실적에도 악영향을 미칠 것으로 전망된다. 당장 다음달 발표되는 1분기 실적에서 이같은 우려들은 현실화될 것으로 보인다.

◇삼성·SK하이닉스, '점유율은 여전한데..'

현재 D램과 낸드플래시 등 메모리반도체 시장은 소수업체들이 주도하고 있는 형태다.

과거에는 한국과 일본, 유럽, 미국 등 다수의 기업들이 경쟁했지만 이른바 치킨게임(도로 양쪽에서 서로를 향해 자동차를 돌진하는 게임에서 유래)이 마무리된 결과, 그 승자들이 시장을 주도하는 구조로 변했다.

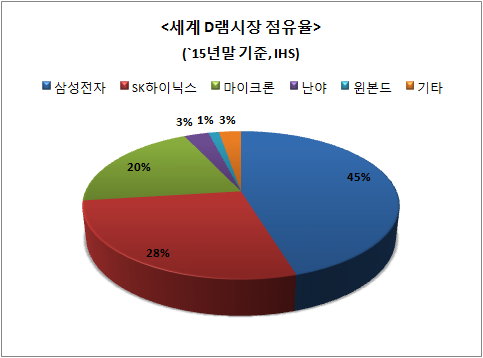

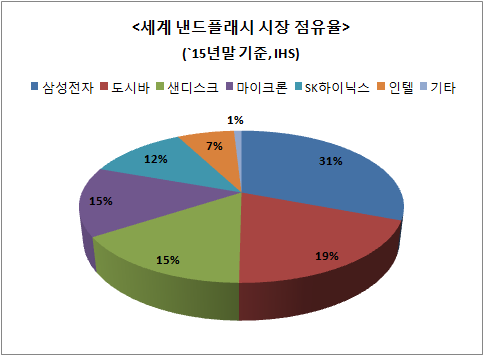

실제 D램은 삼성전자와 SK하이닉스, 마이크론 등 3개사가 전체 점유율중 90% 이상을 차지하고 있고, 낸드플래시 역시 삼성전자, 도시바, 샌디스크, 마이크론, SK하이닉스 등 상위 5개사가 전체 시장을 장악하고 있는 상황이다.

이중 삼성전자와 SK하이닉스 등 한국기업은 지난해말 기준 D램시장에서 70%이상을 차지했다. 낸드플래시 시장에서 점유율은 40%를 넘었다. 그만큼 한국기업들의 시장 장악력이 높은 분야가 바로 메모리반도체다.

이같은 점유율 구조가 단기간내 변할 가능성은 높지 않다. 대규모 투자가 필요한 메모리반도체 사업의 특성상 진입장벽이 여전하고, 시장에 진입한다고 해도 선두업체들과의 기술격차를 따라잡기는 쉽지 않기 때문이다.

문제는 지난해부터 D램과 낸드플래시 가격이 하락하고 있다는 점이다. 똑같은 제품을 팔아도 손에 쥘 수 있는 이익이 줄었다는 의미다.

◇D램·낸드플래시 '얼마나 떨어졌길래'

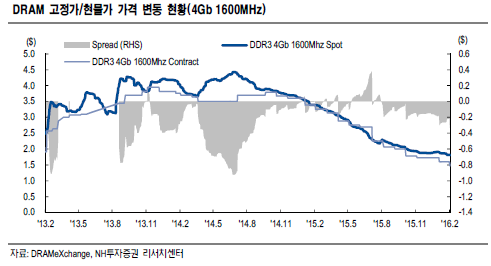

지난해부터 시작된 메모리반도체 가격하락은 올해들어서도 계속 이어지고 있다. 특히 D램 가격하락이 더 가파른 상황이다. 약 1년전 3달러를 상회했던 DDR3 4Gb 현물가격은 꾸준히 하락세를 보이며 최근 1달러 중반대까지 떨어진 상태다.

이같은 현물가격 하락은 결국 고정거래가격에도 영향을 미친다는 점에서 결국 삼성전자나 SK하이닉스 실적에도 반영될 것으로 예상되고 있다. 특히 올해부터 주력제품으로 기대되고 있는 DDR4 4Gb 현물가격 하락이 예상보다 커지며 DDR3와 비슷한 수준까지 내려왔다는 점은 수익성 확보를 더 어렵게 만든다는 분석이다.

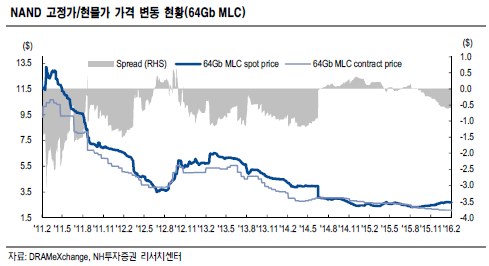

낸드플래시는 D램에 비해 상황이 낫지만 역시 가격이 약세를 보이는 것은 마찬가지다. 64Gb MLC 현물가격은 1년전 2달러 초중반대에서 최근 1달러 중반까지 하락했다. 최근 현물가격 하락세가 주춤했다는 점은 그나마 위안거리다.

이처럼 D램과 낸드플래시 가격이 약세를 보이고 있는 것은 공급이 늘어나고 있는 반면 예상보다 수요가 확대되지 않고 있기 때문이다. 메모리반도체 시장 전체적으로 '공급우위' 기조가 이어지고 있는 상황이다.

D램의 경우 계절적 비수기인 1분기 영향으로 주요 완제품들의 수요가 부진한 반면 마이크론 자회사인 이노테라와 SK하이닉스의 20나노 공정 비중이 확대되며 공급이 늘어난 결과가 반영되고 있다. 낸드플래시도 스마트폰과 노트북 등의 수요가 부진한 상태다.

특히 당분간 이같은 기조는 이어질 것으로 예상되고 있다. 시장조사기관 트렌드포스는 올해 주요 D램업체들의 미세공정 전환이 계속되며 공급량이 늘어나고, 가격 약세가 이어질 것으로 전망했다. 삼성전자가 20나노에 이어 18나노 D램 생산에 돌입할 것으로 예상되고 있고, SK하이닉스도 21나노, 마이크론도 20나노 비중을 늘릴 것으로 예상되기 때문이다.

트렌드포스는 삼성전자의 경우 올 연말 20나노 비중이 85%에 달할 것이라며 연간 생산량이 약 27%가량 늘어날 것으로 예상했다. SK하이닉스와 마이크론의 생산량 증가도 각각 23%와 28%로 추정했다.

낸드플래시는 D램에 비해선 상황이 낫다는 평가다. 다만 여전히 SSD, 메모리카드 등 주요제품의 수요가 약세를 보이고 있고, 마이크론 등이 2월에 가격인하 정책을 구사하는 등 전반적인 분위기는 좋지 않다는 평가다.

이가근 KB투자증권 애널리스트는 "낸드플래시 가격은 상대적으로 안정세를 찾아가고 있지만 D램 가격 하락세가 예상보다 크다"며 "메모리 업체들의 1분기 및 연간 실적 전망치는 3~4월에 걸쳐 하향조정이 이뤄질 것으로 예상된다"고 전망했다.