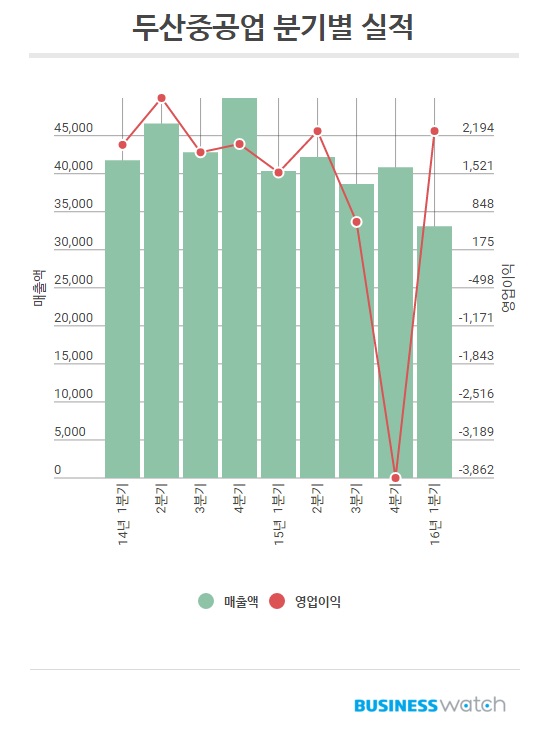

두산중공업은 19일 지난 1분기 실적을 발표했다. 연결기준 매출액는 전년대비 10.73% 감소한 3조3084억원을 기록했다. 영업이익은 전년대비 96.3% 늘어난 2276억원을 나타냈다. 당기순익도 전년대비 흑자전환한 896억원을 기록했다.

별도 기준으로는 매출액의 경우 전년대비 20.2% 감소한 1조6596억원이었지만 영업이익은 전년대비 20.9% 증가한 894억원을 나타냈다. 당기순익도 전년대비 219% 늘어난 150억원을 기록했다.

매출액이 감소한 것은 대형 프로젝트 종료에 따른 것으로 매출 감소에도 불구 수익성은 오히려 개선된 모습을 보였다. 영업이익률도 작년 1분기 4.5%에서 지난 1분기에는 6.8%로 올라갔다.

두산중공업이 이처럼 호실적을 거둔 것은 그동안 두산중공업 실적에 발목을 잡아왔던 두산건설, 두산인프라코어, 두산엔진 등 자회사의 실적이 좋아졌기 때문이다. 여기에 지난 1분기 순환처리사업과 인도 Barh프로젝트 등을 통해 안정적인 수주 흐름을 이어간 것도 실적 개선의 원인으로 꼽힌다.

이에 따라 두산중공업의 지난 1분기말 현재 수주 잔고는 총 17조5880억원으로 작년말과 비슷한 수준을 유지하게 됐다. 두산중공업은 올해 수주 전망에 대해 약 11조4000억원의 수주가 가능할 것으로 전망했다.

두산중공업이 이처럼 호실적을 거둔 것은 그동안 두산중공업 실적에 발목을 잡아왔던 두산건설, 두산인프라코어, 두산엔진 등 자회사의 실적이 좋아졌기 때문이다. 여기에 지난 1분기 순환처리사업과 인도 Barh프로젝트 등을 통해 안정적인 수주 흐름을 이어간 것도 실적 개선의 원인으로 꼽힌다.

이에 따라 두산중공업의 지난 1분기말 현재 수주 잔고는 총 17조5880억원으로 작년말과 비슷한 수준을 유지하게 됐다. 두산중공업은 올해 수주 전망에 대해 약 11조4000억원의 수주가 가능할 것으로 전망했다.