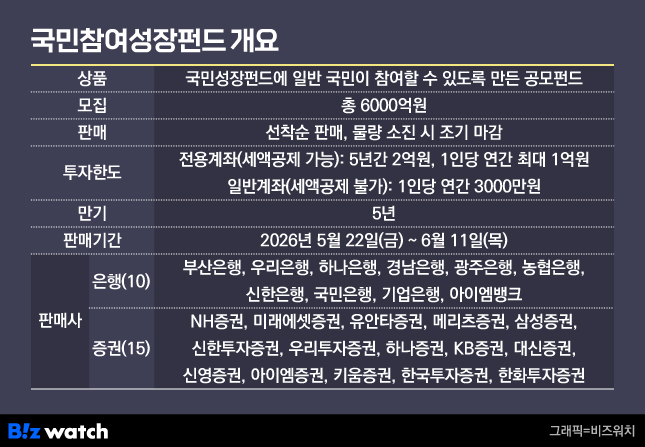

국민참여형 국민성장펀드가 오는 22일 가입 접수를 시작한다. 금융위원회는 일반 국민을 대상으로 6000억원을 모집하며 다음 달 11일까지 3주간 선착순으로 판매한다. 모집 물량이 모두 팔리면 판매 기간과 관계없이 접수를 조기 마감한다.

이 상품은 소득공제와 배당소득 분리과세 등 세제 혜택이 있지만 원금이 보장되지 않는 고위험 투자상품이다. 5년 동안 환매할 수 없는 폐쇄형 구조라는 점도 가입 전 반드시 확인해야 한다. 금융위원회는 19일 국민참여성장펀드 가입 관련 주요 문의사항을 정리해 안내했다.

Q. 언제부터 가입할 수 있나

국민참여성장펀드는 5월22일부터 6월11일까지 3주간 판매된다. 전체 판매 규모는 6000억원이다. 선착순 판매 방식인 만큼 모집 한도가 채워지면 판매 기간이 남아 있어도 조기 마감될 수 있다. 판매 첫 주에는 온라인 판매 물량을 전체 판매액의 50% 수준으로 한정한다. 특정 판매 채널로 물량이 쏠리는 것을 막기 위한 조치다.

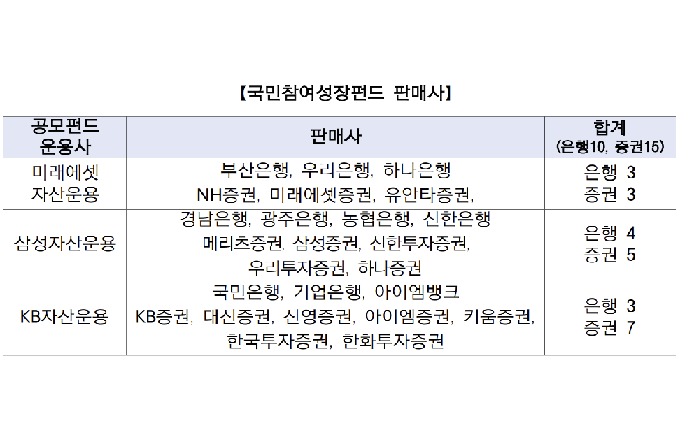

Q. 어디에서 가입하나

가입은 10개 은행과 15개 증권사 영업점·온라인 채널에서 할 수 있다. 은행은 △국민은행 △기업은행 △농협은행 △신한은행 △아이엠뱅크 △우리은행 △하나은행 △경남은행 △광주은행 △부산은행 등 10곳이다. 증권사는 △KB증권 △NH투자증권 △대신증권 △메리츠증권 △미래에셋증권 △삼성증권 △신영증권 △신한투자증권 △아이엠증권 △우리투자증권 △유안타증권 △하나증권 △한국투자증권 △한화투자증권 △키움증권 등 15곳이다.

판매사별로 가입 가능 시간이 다르다. 은행은 대체로 오전 9시부터 오후 4~5시까지 판매하며 아이엠뱅크는 온라인 가입을 오후 11시50분까지 받는다. 증권사는 대체로 오전 8~9시대부터 오후 4~5시까지 판매한다. 키움증권은 온라인 전용이다.

Q. 얼마까지 가입할 수 있나

1인당 연간 가입 한도는 1억원이다. 조세특례제한법상 전용계좌는 5년간 2억원 한도를 적용한다. 다만 일반계좌로 가입할 경우 1인당 한도는 3000만원이다. 최소 가입 금액은 판매사별로 다르다. 메리츠증권, 신한투자증권, 아이엠증권, 유안타증권, 한화투자증권은 최소 가입 금액이 10만원이며, 나머지 은행과 증권사는 100만원이다.

Q. 서민전용 물량은 어떻게 판매하나

전체 판매액의 20%인 1200억원은 서민전용 물량으로 배정한다. 이 물량은 판매 첫 2주인 5월22일부터 6월4일까지 별도로 운영한다.

서민 기준은 서민형 ISA(개인종합자산관리계좌) 요건과 같다. 근로소득이 5000만원 이하여야 한다. 근로소득 외 종합소득이 있는 경우에는 종합소득 3800만원 이하가 기준이다.

다만 판매 첫 2주 동안 서민전용 물량만 판매하는 것은 아니다. 출시 첫날부터 서민배정분을 포함한 전체 물량을 동시에 판매한다. 첫 2주 안에 팔리지 않은 서민전용 잔여 물량은 3주 차에 전 국민 대상으로 전환된다.

Q. 가입할 때 필요한 서류는 무엇인가

세제 혜택을 받으려면 ISA 가입용 소득확인증명서가 필요하다. 이 서류는 서민전용 물량을 포함해 전체 판매 물량을 관리하기 위해 제출해야 한다.

소득확인증명서는 국세청 홈택스, 정부24 또는 세무서에서 발급받을 수 있다. 온라인 가입을 할 경우 실물 서류 대신 발급번호로 대체할 수 있는지는 판매사별로 확인해야 한다. 세제 혜택 대상이 아닌 일반계좌 가입자는 ISA 가입용 소득확인증명서를 내지 않아도 된다. 본인 확인을 위한 신분증은 별도로 필요하다. 15세 이상 19세 미만의 경우 직전년도 기준 소득금액증명원이 필요하다.

Q. 매달 넣는 적립식 상품인가

아니다. 국민참여성장펀드는 적금처럼 매달 일정 금액을 납입하는 적립식 상품이 아니다. 가입 시 투자금을 한 번에 넣는 일시납 방식이다. 가입 이후에는 5년 동안 환매할 수 없다. 중도 환매가 제한되는 만큼 단기 자금이나 유동성이 필요한 자금으로 가입하는 것은 신중해야 한다.

Q. 원금은 보장되나

원금도 보장되지 않는다. 금융위는 국민참여성장펀드를 고위험 투자상품인 1등급 상품으로 분류했다. 투자자성향분석 결과 해당 상품에 적합한 투자 성향으로 진단돼야 가입할 수 있다. 세제 혜택과 후순위 출자 구조가 있더라도 손실 가능성이 있는 투자상품이라는 점은 변하지 않는다.

Q. 정부가 투자금 20% 손실을 보전해 주나

그렇지 않다. 정부가 투자자에게 손실 금액의 20%를 돌려주는 상품은 아니다. 대신 펀드에서 손실이 발생하면 정부 재정과 운용사 투자금이 국민 투자금보다 먼저 손실을 부담한다.

예를 들어 한 자펀드에 국민 투자금 1000억원, 정부 재정 200억원, 운용사 시딩투자금 12억원이 들어갔다고 보자. 이 경우 전체 자펀드 규모는 1212억원이다. 해당 자펀드에서 손실이 나면 정부 재정 200억원과 운용사 투자금 12억원이 먼저 손실을 떠안는다. 손실이 이 범위를 넘어서야 국민 투자금에도 손실이 생긴다.

다만 정부가 책임지는 기준은 전체 펀드 1212억원이 아니다. 국민 투자금 1000억원의 20%인 200억원이다. 전체 펀드의 20%인 약 242억원까지 정부가 손실을 떠안는다는 뜻은 아니다.