증시 호황에 힘입어 증권사들의 이익이 급증하면서 시중은행과 한지붕에 있는 금융지주 계열 증권사들의 그룹 내 입지도 달라지고 있다. 그룹내 이익비중과 기여도가 늘어나면서 향후 조직개편이나 인사에서도 적지 않은 영향이 예상된다.

신한투자증권은 1분기 실적기준 시중은행 1위에 오른 신한은행과 한집안이다. 신한지주(신한금융그룹)의 계열별 이익 비중은 여전히 은행이 최우위에 있지만 이익증가율은 증권이 압도했다.

신한투자증권은 1분기에 전년동기 대비 167.4% 급증한 2284억원의 당기순이익을 기록했다. 신한은행은 1분기 당기순이익 1조1571억원으로 시중은행 1위에 올랐지만 이익증가율은 2.6%에 그쳤다. 같은 계열인 신한카드가 -14.9%로 이익이 감소한 것과 비교하면 증권의 이익증가율은 더 빛난다.

신한금융그룹의 연결기준 수수료수익에서도 1분기 증권수탁수수료가 215.2% 늘어 비이자수익 중 최상위 실적으로 자리했다. 자본 투입 대비 수익비율을 나타내는 자본수익률(ROC)도 증권의 선전에 힘입어 비은행부문의 경우 지난해 1분기 9.2%에서 올 1분기 29.5%로 크게 뛰었다. 반면 은행의 자본수익률은 15.4%에서 14.9%로 하락했다. 은행보다 증권이 더 효율적으로 돈을 벌고 있다는 의미다.

김현수 상상인증권 연구원은 "신한지주는 증권수탁수수료와 펀드·방카·신탁수수료가 큰 폭으로 증가하면서 수수료이익 중심의 개선이 두드러졌고, 그룹 자본시장 부문 순이익도 전년동기 대비 169.4% 증가했다"며 "신한투자증권의 실적 약진이 본격화되는 구간에서 발행어음 개시 이후 조달 기반이 넓어지고 추가 마진 확보가 가능해진 점도 긍정적"이라고 평가했다.

KB증권은 1분기 실적 향상으로 KB금융그룹 내 눈에 보이는 변화를 벌써 이끌어 냈다. KB증권의 호실적을 근거로 지주가 위험가중자산(RWA)을 좀 더 배분하기로 한 것이다. 나상록 KB금융지주 재무담당 전무는 지난달 23일 실적발표에서 "그룹 RWA에서 은행이 70%, 증권이 15% 가량 차지하고 있는데 성장성과 수익성 높은 부문에 RWA를 집중 배분할 것"이라고 밝혔다.

KB금융그룹 자회사별 당기순이익을 비교해 보면 KB국민은행의 1분기 당기순이익이 전년대비 7.3% 늘어나는(1조1010억원)데 그쳤지만, KB증권은 같은 기간 당기순이익이 93.3% 증가(3478억원)했다. 지난해 1분기 KB증권보다 많은 이익을 냈던 KB손해보험은 올해 -36%로 순이익이 급감해 증권보다 적은 2007억원에 그쳤다.

플랫폼을 통한 서비스이용자 수도 KB스타뱅킹앱은 5.5% 증가하는데 그친 반면, KB증권앱인 KB M-able은 전년대비 이용자수가 20% 증가했다.

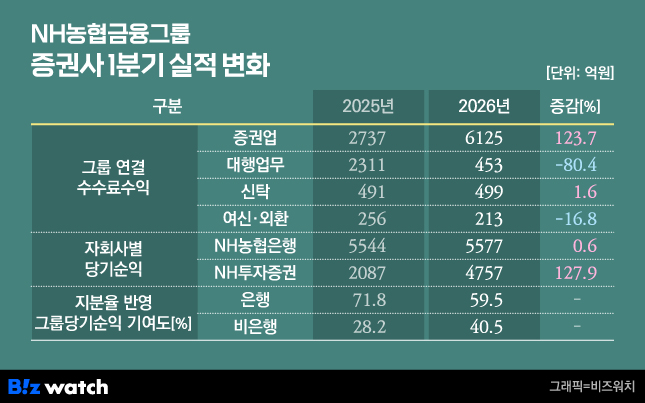

NH농협금융그룹에 속해 있는 NH투자증권도 1분기 최고실적으로 그룹내 위상이 크게 올랐다. NH농협은행은 1분기 5577억원의 당기순이익을 거둬 전년동기대비 0.6% 증가율을 보였지만, NH투자증권은 1분기 4757억원의 당기순이익으로 전년 동기대비 127.9%의 실적개선을 이뤄냈다.

그룹 내 수수료수익에서도 증권업수수료수익이 123.7%증가한 6125억원으로 가장 많았고, 대행업무(-80.4%)와 여신 및 외환(-16.8%) 수수료수익은 지난해보다 크게 떨어졌다. NH농협금융그룹의 당기순이익 기여도에서도 은행은 71.8%에서 59.5%로 하락한 반면, 비은행은 28.2%에서 40.5%로 크게 올랐다.

시장에선 NH투자증권이 지난 3월 IMA(종합투자계좌) 사업자 인가를 취득한 점에서 향후 더 큰 실적 개선을 기대하고 있다. 정태준 미래에셋증권 연구원은 "IMA는 기존 레버리지 비율 규제를 넘어 자본의 100%만큼 추가로 조달할 수 있는 만큼, 여기서 발생하는 이익은 전부 ROE(자기자본이익률) 순증요인"이라고 분석했다.

하나증권도 하나금융그룹 내 실적 비중이 커졌다. 하나은행이 지난해보다 11.2% 늘어난 1조1042억원의 1분기 당기순이익을 올리면서 다소 희석됐지만, 하나증권도 같은 기간 37.1% 증가한 1033억원의 당기순이익으로 큰 폭의 실적개선을 보였다.

그룹 내 당기순이익 기여도도 은행부분이 83.7%에서 82%로 하락한 반면, 증권 등 비은행부분은 16.3%에서 18%로 우상향했다. 김동식 하나증권 CFO는 1분기 실적을 발표하면서 현재 3%대에 그치고 있는 브로커리지(위탁매매) 점유율을 올리는 등 "비은행 경쟁력을 더욱 강화하겠다"고 밝혔다.

설용진 iM증권 연구원은 "하나금융지주는 은행 비중이 높은 금융지주로 시장금리 상승에 따라 은행 마진개선을 기대할 수 있는 동시에 증권, 캐피탈 등 비은행 자회사의 규모가 상대적으로 커서 최근 증시 활성화 국면에서 추가적인 이익체력 상승을 기대할 수 있다"고 평가했다.