지난 2분기 깜짝 실적으로 역대 최고 실적 기록을 갈아치웠던 한화케미칼이 3분기에도 준수한 실적을 거뒀다. 주력 제품 중 하나인 폴리실리콘은 시황 악화로 부진했지만 TDI(Toluene Diisocyanate, 폴리우레탄 원료) 가격이 강세를 보이며 이를 만회했다.

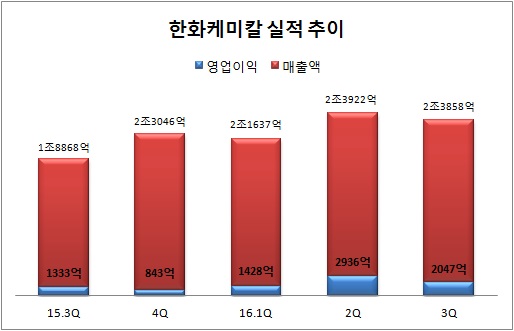

한화케미칼은 연결재무제표 기준 지난 3분기 영업이익이 전년 동기대비 53.6% 증가한 2047억원을 기록했다고 10일 밝혔다. 같은 기간 매출액은 26.4% 늘어난 2조3856억원, 당기순이익은 33% 증가한 2022억원이다.

사업 부문별로 보면 기초소재 사업은 준수한 수익성을 이어갔다. 이 사업 영업이익은 1253억원, 매출액은 9671억원이다. 폴리실리콘은 원가상승과 제품 판매가격 하락으로 영업이익이 줄었다. 반면 PVC는 석탄을 원료로 하는 중국 PVC의 원가 상승으로 중국내 제품 가격이 올라 영업이익이 늘었다.

특히 TDI가 새로운 효자 제품으로 떠올랐다. 이 제품은 아시아 지역 내 타이트한 수급 상황이 가격 강세로 이어져 실적 개선세를 지속했다. 한화케미칼은 지난 2014년 KPX화인케미칼에서 TDI 부문을 인수했고, 지난 4월 3개 라인(15만톤 규모) 설비를 풀가동하기 시작했다. 현재 주요 업체의 설비 폐쇄와 정상 가동 지연으로 이 제품 국제가격은 연초 대비 60% 이상 증가해 이익 성장에 큰 도움이 되고 있다는 설명이다.

자동차 소재가 중심인 가공소재 사업은 부진했다. 전방산업인 완성차 업체의 파업 장기화 여파다. 이 사업 영업이익은 72억원, 매출액은 2467억원에 그쳤다.

리테일 사업 역시 부진이 이어졌다. 특히 면세점 사업 부문은 인터넷점 매출 확대 등 일 평균 매출액은 늘고 있지만 지난 7월 있었던 그랜드 오픈으로 인한 비용과 프로모션 관련 비용 증가로 영업손실 폭이 늘었다. 이 사업에선 69억원의 영업손실로 적자가 이어졌다. 매출액은 1584억원이다.

여천NCC와 한화종합화학, 한화토탈 실적 등이 반영된 지분법 이익은 1184억원으로 전 분기에 비해서도 크게 증가했다. 한화케미칼은 계절적 비수기인 4분기에도 주요 제품 스프레드 강세가 이어져 안정적인 실적 성장세가 유지될 것으로 내다봤다.

한화케미칼 관계자는 “PVC는 중국 정부의 환경규제로 중국 내 생산 감축이 본격화되고 가성소다 가격 강세도 이어질 것”이라며 “TDI는 바스프(BASF)와 코베스트로(Covestro) 등 주요 생산업체의 정상 가동 지연으로 가격 강세가 지속돼 양호한 실적을 올릴 것”이라고 말했다.