석유화학 기초소재 제품 스프레드(판매가-원료가) 강세가 지속되고 있다. 이에 힘입어 국내 석유화학사들은 상반기에 이어 하반기에도 실적 성장에 가속 페달을 밟고 있다.

특히 NCC(나프타분해설비) 경쟁력을 보유한 기업들의 성장세가 눈에 띈다. 이들은 주력 제품인 에틸렌을 비롯한 올레핀 계열, 파라자일렌(PX)을 필두로 한 아로마틱 계열 제품의 견조한 스프레드로 많은 영업이익을 거뒀다.

반면 합성고무 등을 주력으로 하는 기업은 부진이 지속됐다. 원료가격은 상승한 반면 제품 가격은 제자리걸음이라 수익성이 악화된 탓이다. 결국 어떤 제품을 주력으로 하느냐에 따라 석유화학사들의 실적 희비가 결정되고 있다.

◇ 롯데케미칼, 승승장구 지속

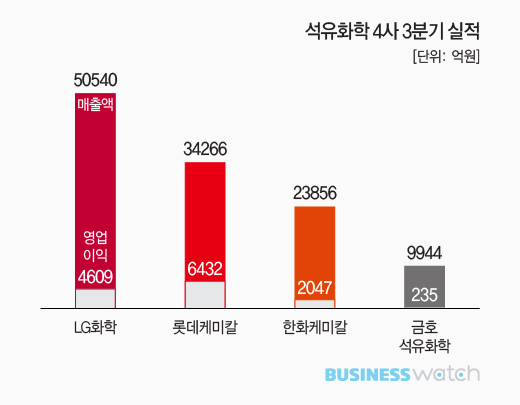

롯데케미칼의 승승장구는 3분기에도 계속됐다. 올 상반기 국내 석유화학 업계 1위인 LG화학을 영업이익 측면에서 앞섰던 롯데케미칼은 그룹의 어수선한 분위기 속에서도 호실적을 이어갔다.

이 회사 3분기 영업이익은 6432억원, 매출액은 3조4266억원을 기록했다. 영업이익은 3분기 연속 국내 1위다. 매출액 부문에선 LG화학이 5조원 수준으로 가장 많았다는 점을 감안하면 롯데케미칼의 높은 수익성을 실감할 수 있다.

역시 에틸렌 효과가 컸다. 롯데케미칼은 대규모 NCC를 바탕으로 범용 석유화학 제품인 에틸렌 생산에 주력하고 있다. 고부가제품을 비롯한 제품 포트폴리오의 다양성이 떨어진다는 지적도 있지만 올 들어 에틸렌 스프레드가 견조한 수준을 이어가며 높은 수익성을 유지하고 있는 상황이다.

| ▲ 그래픽: 유상연 기자/prtsy201@ |

한화케미칼은 TDI(Toluene Diisocyanate, 폴리우레탄 원료)가 새로운 효자로 떠올랐다. 기존 주력 제품인 폴리실리콘이 시황 악화로 약세를 보였지만 TDI 가격이 강세를 보이며 실적 개선세를 보인 것이 주효했다.

한화케미칼은 지난 2014년 KPX화인케미칼로부터 TDI 사업부를 인수했고, 올해 4월부터 TDI 생산라인을 풀가동하고 있다.

다만 면세점 사업 리테일 사업 부진이 지속되고 있다는 점은 아쉬운 부분이다. 한화는 지난해 서울 도심 면세점 특허권을 획득했지만 면세점 사업자들의 경쟁 심화로 인해 수익성 개선이 요원한 상태다. 한화케미칼 역시 그랜드 오픈과 프로모션 비용 등이 늘어나면서 면세점 사업에서 손실이 확대됐다.

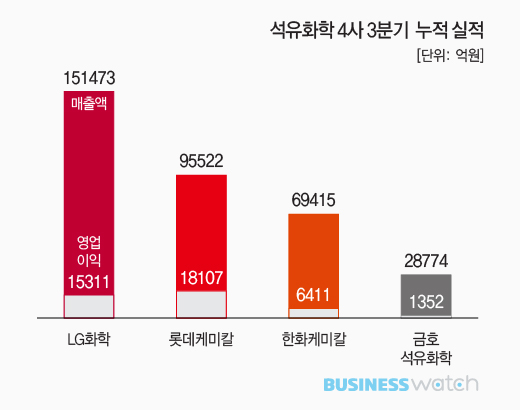

그럼에도 롯데케미칼과 한화케미칼은 올해 역대 최고 영업이익 달성이 가능할 전망이다. 롯데케미칼은 4분기에도 에틸렌을 중심으로 견조한 수익성 유지가 가능하고, 한화케미칼 역시 2분기 어닝 서프라이즈를 바탕으로 누적 영업이익이 전년도 기록을 크게 웃돌고 있다.

◇ LG화학 주춤, 금호석화는 우울

업계 1위인 LG화학은 3분기 주춤했다. 이 회사 3분기 영업이익은 4609억원, 매출액은 5조540억원이다.

상반기부터 지속된 정보전자소재 및 전지부분 사업 부진이 이어졌다. 정보전자소재에선 162억원, 전지부문에선 141억원의 영업손실을 기록했다. 이와 함께 상반기 성장세를 이어오던 주력사업인 기초소재부문 역시 영업일수 감소 등의 여파로 이익이 줄었다.

하지만 LG화학은 장기적으로 제품 경쟁력 강화를 위해 발 빠르게 움직이고 있다. 바이오사업을 신성장동력으로 삼기 위해 팜한농에 이어 그룹 계열사인 LG생명과학을 흡수합병했고, 기초소재사업내 고부가가치 제품 비중을 높이고 있다.

이와 함께 저유가 상황이 당분간 지속될 전망이어서 NCC 경쟁력이 중요하다는 판단 아래 NCC 증설도 결정했다. LG화학은 NCC 규모 확대를 통해 매출 증대 및 고부가제품의 기초 원료 확보 및 원가 경쟁력을 강화한다는 계획이다.

금호석유화학은 침체가 지속됐다. 상반기 수익성이 회복되는 듯 했지만 3분기 들어 원재료인 부타디엔 가격은 상승한 반면 주력 제품인 합성고무 가격은 오르지 않아 수익성이 재차 악화된 탓이다.

이 회사 3분기 영업이익은 전년 같은기간과 비교해 47.9% 감소한 235억원, 매출액은 3.2% 증가한 9944억원을 기록했다.

금호석화는 4분기에도 실적 회복이 힘겨울 전망이다. 합성고무 수요 증가 가능성이 크지 않아 수익성 개선이 쉽지 않아서다. 합성수지 역시 비수기 진입으로 수요 약세가 지속될 것으로 보인다.