괜히 ‘은둔의 경영자’가 아니다. 70년에 가까운 사사(社史)를 가진 재계 30위권 총수라고는 하지만 외부 공개석상에 얼굴을 비춘 적이 거의 없고 언론 인터뷰 한 줄 찾아볼 수 없다. 한마디로 두문불출이다.

큰 관심을 두고 있지 않은 사이 조금씩 조금씩 소리소문 없이 일을 갈무리하는 사람이 원래 무서운 법이다. 아니나 다를까, 재계 오너라면 최소 한 두 개 쯤은 일감몰아주기 계열사를 가지고 있기 마련인데, 이곳이 빠지면 섭섭하다.

게다가 ‘종자돈’ 벌어주는 차원의 일감몰아주기가 아니라 대(代)물림의 지렛대로까지 온 준비성과 디테일에는 저절로 엄지가 치켜세워진다. 장형진(71) 영풍 회장이 주인공이다.

| ▲ 장형진 영풍그룹 회장 |

◇ ‘일감 규제’ 유일한 사정권

1947년 영풍기업사로 출발한 영풍은 재계 26위로 23개 국내 계열사를 두고 있다. 이 중 ‘총수일가 사익편취’ 규제 대상은 6곳이다. 영풍개발을 비롯해 영풍문고, 테라닉스, 서린상사, 서린정보기술, 유한회사 씨케이(CK) 등이 면면이다. 장 회장 일가 소유의 지분이 20%(상장 30%) 이상인 계열사로서 내부거래가 있는 곳이라는 뜻이다.

이 가운데 총수일가 사익편취 3개 금지유형 중 소위 ‘일감몰아주기(합리적 검토나 비교 없는 상당한 규모의 거래)’ 규제 범위(연간 거래금액 200억원이상 또는 최근 3년 평균 계열매출 12% 이상) 내에 있는 계열은 사실상 영풍개발이 유일하다. 2015년 2월, 본격적인 규제 시행과 맞물려 오너 일가 소유 계열과의 내부거래를 줄여온 때문이다.

멀지 않은 예로 시스템통합(SI) 업체 서린정보기술(총수 일가 지분 33.3%), 무역업체 서린상사(33.3%)가 2015년을 기점으로 공정위의 일감몰아주기 조사 사정권에서 비켜났다. 좀 더 거슬러 올라가면 2012년 전자부품업체 테라닉스(41.3%)도 포함된다.

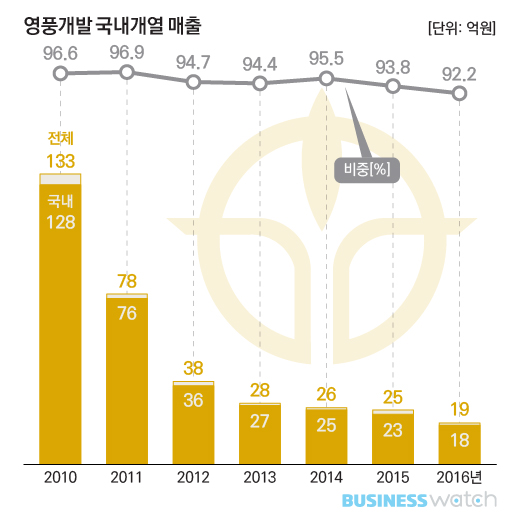

영풍개발은 지난해 계열 매출 비중이 92.2%로 압도적이다. 일감몰아주기 규제 타깃이 되고 있는 이유다. 반면 금액만 놓고 보면 이렇다 할 게 없다. 작년 매출이 19억2000만원으로 이 중 계열 매출은 17억7000만원 정도다. 영업이익은 아예 1억800만원 적자를 기록했다.

이쯤 되면 독자가 ‘애걔! 수천억, 수백억이 넘는 내부거래 계열사가 재계에 수두룩한데 20억원도 안 되는 곳 놓고 장광설 늘어놓냐’ 한 소리 할 수도 있겠다. 모양 빠지게, 필자가 ‘코 묻은 돈’ 얘기하자고 ‘썰’ 풀었을까. 영풍개발을 그저 그런 일감몰아주기 계열사로 보면 안 된다.

◇ 대물림 준비성 ‘쩐다’

영풍개발이 원래 이랬던 것은 아니다. 1989년 3월 설립된 영풍개발은 (주)영풍 소유의 서울 종로구 서린동, 강남구 논현동 영풍빌딩을 관리해오고 있는 곳이다. 여기에 서린동 영풍빌딩 3층 사내 커피숍과 매점도 운영하고 있다.

영풍개발은 초창기부터 자본금 5000만원(발행주식 1만주·액면가 5000원)을 유지해오고 있다. 영풍문고가 최대주주로서 지분 34%(3400주)를 소유 중이다. 이어 장 회장의 세 자녀가 33%(3300주)를 보유 중이다. 장남 장세준(43) 영풍전자 사장, 차남 장세환(37) 서린상사 사장, 외동딸 장혜선(36)씨 각각 11%다.

현재 확인 가능한 2세들의 주주 등장 시기는 최소 2004년 말. 20대에서 많아봐야 30살 때 주주명부에 이름을 올려놓은 셈이다. 이후 현재까지 단 한 주의 변동 없이 오롯이 보유하고 있다.

영풍개발은 앞서 1999~2010년의 경우는 매년 90억~130억원대의 매출을 기록해왔다. 물론 거의 전액 (주)영풍으로부터 챙긴 수입이다. 영업이익은 한 해 평균 13억5000만원의 흑자 기조를 유지했다. 영업이익률 또한 12%대로 토를 달만한 구석이 없다.

하지만 2011년 이후로 매출이 예외 없이 뒷걸음질 치며 작년(19억2000만원)에는 2010년(133억원)의 7분의 1 수준으로 축소된 것이다. 영업이익은 2013년 이후 많게는 5억3100만원, 적게는 1억8000만원 연속 적자가 지속되고 있다.

매출 축소가 일감몰아주기 규제 탓인지 속내야 알 길 없다. 어찌됐든 (주)영풍과의 거래를 대폭 줄여나가는 상황에서도 장 회장 2세들에게 ‘종자돈’ 벌이 역할은 충실히 하고 있다.

영풍개발은 1999년 이후 18년간 2012년 단 한 해를 빼고는 주주들에게 배당금을 주고 있다. 초기 2억원을 시작으로 2013년 이후로는 3억9300만원씩 17년간 총 52억5000만원을 풀었다.

주주 등재 사실을 확인할 수 있는 2004년 이후로만 봐도 장세준 사장 등 세 오누이는 매년 평균 1억1200만원씩 총 13억5000만원의 배당금을 챙긴 것을 볼 수 있다.

◇ (주)영풍 주식 105억→2860억 ‘대박’

이것은 아무 것도 아니다. 한 해 매출이 20억원이 채 안되는, 외형으로 치면 다른 계열에 비할 바 못되지만 지배구조 측면에서 보면 제 아무리 고려아연(영풍의 사업 계열사 중 주력 중의 주력이다)이라도 영풍개발에는 명함도 못 내민다.

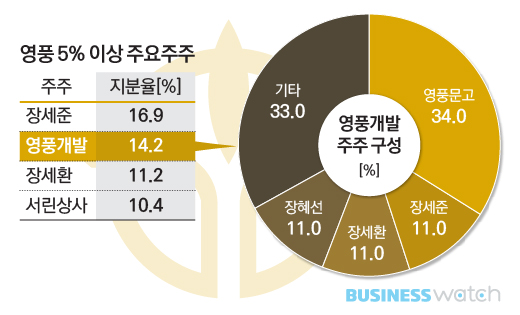

영풍의 실질적 지주회사 (주)영풍은 최대주주 및 특수관계인 지분이 73.8%에 달한다. 오너 일가가 42.8%, 계열 주주사가 31.0%를 차지한다. 경영권을 안정적으로 유지하기에 차고 넘친다고 할만 하다.

최대주주는 장세준 사장이다. 지분 16.7%를 소유 중이다. 장세환 사장도 11.2%를 가지고 있다. 반면 장형진 회장은 1.1% 밖에 안 된다. 영풍은 이미 후계 승계 기반이 마련돼 있고, 대물림은 시간의 문제일 뿐이라는 것을 알 수 있다.

여기에 계열 주주사가 한 몫 할 것으로 예상된다. (주)영풍 1대주주 장세준 사장에 이어 14.2%(26만975주)의 지분을 보유한 단일주주로는 2대주주인 영풍개발을 말한다.

영풍개발은 1997년 말만 해도 (주)영풍 지분이 4.9% 정도였지만 이듬해 영풍문고로부터 9.3%를 추가로 인수, 현재까지 단 한 주의 변동도 없이 줄곧 소유하고 있다. 장 회장 2세들이 영풍개발 주주로 등장한 배경이 설명되는 또 다른 이유다.

영풍개발은 최근 4년간 영업적자가 이어지고 있지만 순익은 매년 흑자 기조다. 2012~2016년을 보면 많게는 21억1000만원, 적게는 13억7000만원 순익을 냈다. (주)영풍으로부터 배당금을 받고 있기 때문이다. 장 회장 2세 등에게 매년 꼬박꼬박 배당금을 챙겨줄 수 있는 이유다.

뿐만 아니다. 영풍개발이 (주)영풍 지분에 들인 자금은 105억원(주당 4만338원)이다. 반면 1998년 말만 하더라도 3만8500원하던 (주)영풍의 주식시세는 현재 109만7000원(9월29일 종가)으로 상승한 상태다. 지분가치가 원금의 27배인 2860억원으로 불어나 있는 것이다.

영풍개발의 자기자본은 2210억원(2016년 말). 주당 순자산가치(2210만원)로만 따져도 장 회장 2세들의 영풍개발 소유지분 33%의 가치는 729억원에 달한다. 일감몰아주기 계열사가 후계 승계에 얼마나 요긴하게 쓸 수 있는 지를 잘 보여준다. 장 회장 2세들이 두 팔을 번쩍 들어올렸다. 만세!