기아자동차의 아찔한 추락이 계속되고 있다. 특히 통상임금 소송 패소에 따른 충당금 반영으로 10년 만에 적자의 수렁에 빠졌다. 미국과 중국 등 주요국에서의 판매도 부진해 아쉬움을 남겼다.

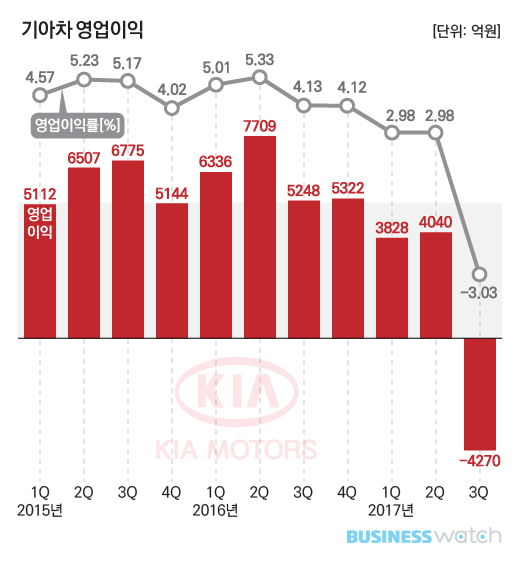

기아차는 올해 3분기 매출액(연결기준) 14조1077억원을 기록했다고 27일 밝혔다. 전분기보다 3.9%. 전년동기대비 11.1% 증가한 수치다.

매출 확대는 판매대수 증가 덕이다. 특히 국내시장이 버팀목 역할을 했다. 국내 판매량은 13만1563대로 전년동기대비 10.5% 증가했다. 지난해의 경우 노조의 전면 파업 여파로 생산 및 판매에 차질이 발생한 기저효과가 깔려있다. 여기에 올해 출시한 퍼포먼스 세단 스팅어와 소형SUV 스토닉이 선전한 것이 내수판매 확대를 이끈 것으로 분석된다.

반면 같은 기간 해외 판매량은 55만8465대로 전년동기대비 1.2% 감소했다.

충격적인 것은 영업손익이었다. 기아차는 올해 3분기 4270억원의 영업손실을 기록했다고 밝혔다. 노조와의 통상임금 소송 1심에서 패소해 1조원에 달하는 충당금을 쌓았기 때문이다. 기아차가 분기 영업적자를 기록한 것은 2007년 3분기(-1165억원) 이후 10년 만이다.

앞서 지난 8월 서울중앙지방법원 민사합의41부(권혁중 부장판사)는 기아차에 노조측이 청구한 금액(1조926억원)의 38.7%인 4223억원을 지급하라고 명령했다. 기아차는 노조가 아직 소송을 제기하지 않은 기간 등을 감안, 통상임금 패소에 따른 충당금으로 총 9777억원을 비용으로 처리했다. 세부적으로는 매출원가 및 판매관리비에 반영한 금액이 8640억원, 그 외 1137억원은 지연이자로 영업외비용에 반영했다.

이로 인해 기아차의 3분기 누적 기준 매출원가율은 83.7%로 3.5%포인트, 판매관리비용 역시 15.4%로 0.5%포인트 각각 상승했다.

통상임금 관련 비용을 제외해도 상황은 그리 좋은 편이 아니다. 통상임금 비용 제외시 기아차의 3분기 영업이익은 4372억원으로 추산된다. 지난해 같은 기간과 견주면 16.7% 감소한 수치다.

원인은 미국과 중국 등 주요 시장에서의 판매 부진이 지속되고 있는 탓이다. 사드(THAAD·고고도미사일방어체계) 영향이 끝나지 않은 중국 시장 현지 판매량은 8만9000여대로 39.9% 감소한 것으로 보인다. 미국 역시 주력 모델의 노후화와 현지 수요자들의 구매여력 감소 등의 영향으로 1.2% 줄어든 16만2000여대를 판매한 것으로 추정되고 있다.

기아차는 어려운 경영환경을 신흥 시장 공략과 신차 효과, SUV 모델 라인업 확대 등을 통해 대응하겠다는 방침이다.

기아차 관계자는 “중남미와 러시아 등 판매가 늘고 있는 신흥국을 중심으로 시장 공략을 강화하고, 국내에서 성공적으로 출시한 스팅어와 스토닉을 4분기부터 미국과 유럽 등 본격 투입해 판매 성장을 이끌 것”이라며 “이와 함께 최근 시장이 빠르게 성장하고 있고 수익성이 좋은 SUV 차종을 확대, 수익성을 개선해나갈 방침”이라고 말했다.