금호석유화학이 작년 4분기 시장이 깜짝 놀랄 정도로 호실적을 냈다. 합성고무 등 주력 상품의 원료값이 떨어지면서 판매 마진을 크게 키운 덕이다. 이를 포함한 작년 한 해 영업이익은 재작년보다 70% 가까이 급증했다.

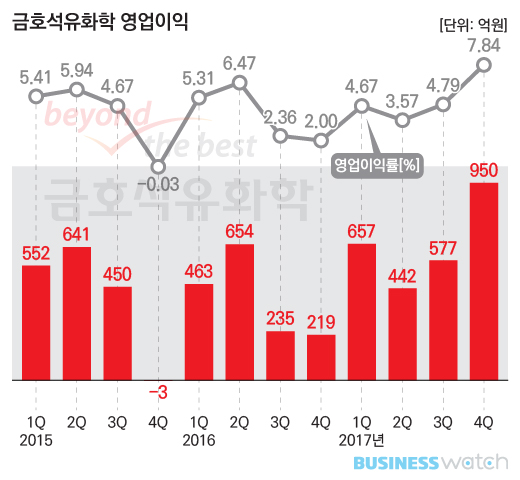

금호석유화학은 연결재무제표 기준 작년 영업이익이 2626억원, 매출이 5조647억원으로 잠정집계됐다고 1일 밝혔다. 영업이익은 전년대비 67.2%, 매출은 27.6% 급증한 규모다.

연간 영업이익률은 5.2%로 재작년 4%에 비해 1.2%포인트 개선됐다. 순이익은 전년보다 191.4% 늘어난 2133억원으로 집계됐다. 박찬구 금호석화 회장은 올 초 신년사에서 "작년 한 해는 더 큰 도약을 위한 발판을 다지는 해였다면 올해는 안으로는 내실을 더욱 다지는 동시에 밖으로는 경쟁력을 높이는 한 해가 돼야 한다"고 말한 바 있다.

4분기만 떼내 보면 실적은 더욱 눈부시다. 영업이익은 950억원이었는데 이는 작년 같은 기간 219억원보다 333.8% 급증한 것이다. 매출은 1조2123억원으로 전년동기 대비 10.9% 늘었다. 분기 영업이익률은 7.8%까지 솟았다.

이런 호실적은 원료가격이 떨어진 데 배경이 있다. 연간 실적을 부문별로 살펴보면 전체 매출의 40.8%를 차지하는 합성고무 분야에서 주원료인 부타디엔(BD)가격이 떨어진 가운데서도 상품 판매 가격을 유지할 수 있었던 게 높은 수익성으로 돌아왔다.

부타디엔 가격은 아시아 기준 작년 1분기 톤당 2712달러에서 4분기 1105달러로 59.3% 급락했다. 그러나 이를 원료 삼아 생산하는 스티렌부타디엔러버(SBR)는 톤당 2531달러에서 1544달러로, 부타디엔러버(BR)는 2985달러에서 1731달러로 각각 39%, 32% 하락하는데 그쳤다.

특히 3분기와 비교할 때 4분기 부타디엔 값은 10% 가까이 추가 하락했지만 SBR, BR 가격은 오히려 1~3% 상승했다. 4분기 이익 급증의 직접적 이유다. 타이어, 유도품 등 후방산업 수요가 유지된 것도 수익 극대화로 이어졌다.

전체 매출의 23.8%를 차지하는 합성수지 부문 매출은 작년보다 16.4% 증가한 1조2055억원을 기록했지만 수익성은 소폭 둔화했다. 페놀유도체 부문은 매출을 30% 가량 늘리면서도 이익률을 높였고, 에너지부문도 4분기 전기판매단가 상승을 바탕으로 매출, 수익성 모두 개선했다.

영업실적에 힘입어 재무구조도 종전보다 탄탄해 졌다. 부채가 1년 새 1990억원 줄어들면서 부채비율은 2016년 말 163%서 작년 말 134%로 낮아졌다. 이자보상배율은 재작년 2.67배에서 4.01배로 높아졌다.

금호석유화학 관계자는 "올해도 부타디엔 등 원료가격 안정세가 예상되고 상품가격도 유지될 것으로 보여 견조한 실적을 지속할 수 있을 것으로 기대하고 있다"고 밝혔다. 금호석화는 작년 결산배당으로 보통주 1주당 최대주주 900원 및 기타주주 1000원, 우선주 1050원의 현금배당을 실시키로 했다. 배당금 총액은 약 273억원이다.