한국타이어가 판매 감소의 영향으로 1분기 부진한 실적을 냈다. 해외 시장에 이어 '믿는 구석'이었던 내수 판매 마저 흔들리면서 수익성이 크게 위축됐다. 특히 작년 4분기 급감한 영업이익이 2분기 연속 하락세를 보이면서 실적 부진의 터널에 본격 들어선 모습이다.

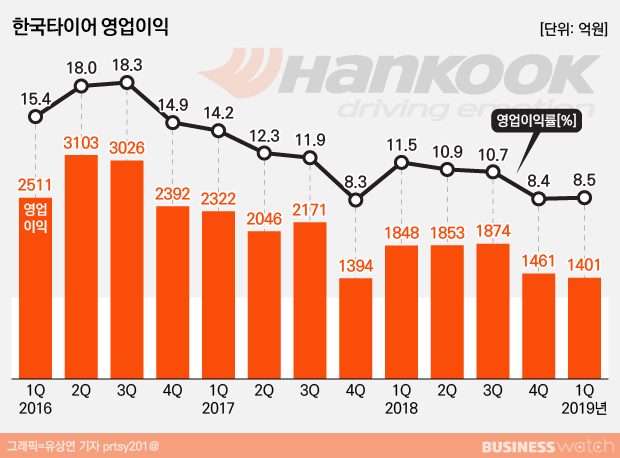

한국타이어는 올 1분기 연결 재무제표 기준 매출액 1조 6425억원, 영업이익 1401억원, 당기순이익 1078억원의 실적이 잠정 집계됐다고 3일 밝혔다.

매출액은 직전 분기인 작년 말에 비해 4.8% 감소했지만, 전년 동기 대비로는 2.1% 증가했다. 한국타이어의 새 수익원으로 자리 잡은 17인치 이상 고인치 승용차 타이어의 매출 비중이 늘어난 영향이 컸다.

1분기 고인치 승용차용 타이어의 매출 비중은 53.9%로, 전년 동기 대비 3.3% 증가했다. 특히 북미시장 교체용 타이어(RE) 시장에서 고인치 타이어 판매가 늘어났고 픽업트럭, SUV(스포츠유틸리티차) 위주의 신차용 타이어(OE) 공급이 크게 늘면서 고인치 승용차용 타이어 매출 성장을 견인했다.

늘어난 매출과 달리 영업이익은 저조했다. 전분기 대비 3.3% 감소했고 전년 동기 대비로도 24.1% 줄었다. 해외와 내수 시장의 판매량이 전반적으로 쪼그라든 탓이다.

지역별로 살펴보면 국내시장의 경우 한국타이어의 1분기 판매 규모는 1900억원으로 전년 동기와 비슷한 수준이지만, 직전 분기인 2550억원에 비하면 약 600만대가 덜 팔렸다.

고인치 중심의 판매 전략과 온라인 마케팅 프로모션 등 유통채널 다변화로 RE 판매는 늘었지만, 국내 자동차 업체의 부진으로 OE 판매가 부진했던 게 원인으로 분석된다.

중국과 북미시장의 판매량도 저조했다. 중국의 판매 규모는 1800억원으로 지난해 1분기 이후 4개 분기 연속 감소세를 기록했다. 중국 시장의 수요 침체로 완성차 업체가 판매 부진에 시달리면서 OE 판매가 위축됐다.

북미 시장은 4710억원으로 전분기 대비 150억원 어치 덜 팔렸다. 신규 거래선 개발과 고인치 상품 대응 강화로 RE 판매가 늘고 픽업트럭과 SUV 공급 증가로 OE 판매량까지 늘었지만, 작년의 호실적을 넘어서기엔 다소 역부족이었다.

침체가 길어지는 유럽 시장에서도 여전히 고전했다. 1분기 판매 규모는 524억원으로 전분기 대비 200억원 늘었지만 전년 동기에 비해선 720억원 감소했다. 경기 둔화 여파로 차량 판매가 줄면서 OE와 RE 수요가 동시에 떨어졌다.

한국타이어는 이같은 실적 부진을 타개하기 위해 안정적인 수익성을 보이는 고인치 타이어 위주의 판매량을 더욱 확대한다는 계획이다. 아울러 답보 상태를 보였던 미국의 테네시 공장의 생산도 안정화돼 연간 생산 목표 달성도 가능하다는 입장이다. 테네시공장의 연간 생산 목표량은 400만개 이상이다.

한국타이어는 "주요 시장에서의 17인치 이상 고인치 타이어 판매 확대, 프리미엄 신차용 타이어 공급 및 프리미엄 상품 경쟁력 강화를 통한 프리미엄 이미지 제고에 역량을 집중할 계획"이라고 밝혔다.

이어 "테네시 공장도 가동 안정화로 3월 기준 BEP(손익분기점)을 달성했다"며" 지속 안정화와 변동성 축소 노력 등으로 생산성을 확대할 것"이라고 덧붙였다.