광동제약이 무난한 1분기 성적표를 공개했다. 매출과 영업이익 모두 전년과 비슷한 수준을 유지했다. 본업인 의약품 사업이 부진했지만 생수 유통 사업이 성장하면서 실적 하락을 방어했다. 회사는 식음료 사업을 지속해서 키우는 한편 수익성이 높은 의약품 사업을 더욱 강화할 계획이다.

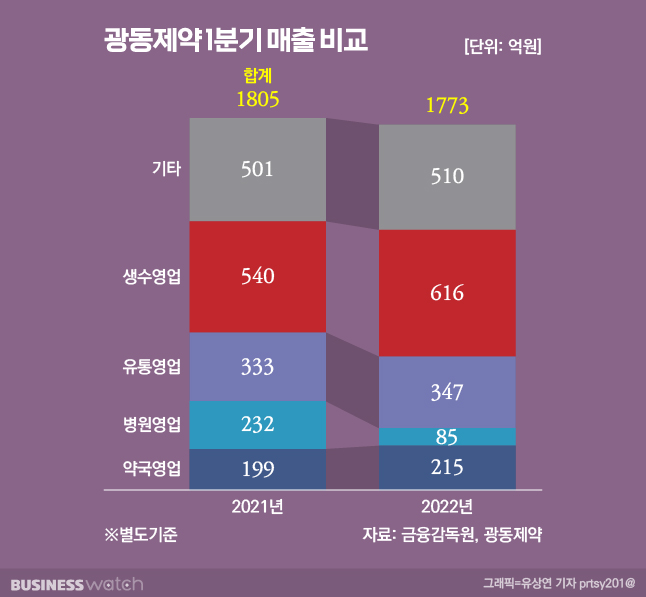

23일 금융감독원 전자공시시스템에 따르면 연결기준 올 1분기 광동제약은 매출 3122억원, 영업이익 90억원을 달성했다. 각각 지난해 같은 기간보다 6%, 5% 증가한 수치다. 별도기준 1분기 매출은 전년보다 약 2% 감소한 1773억이었다. 같은 기간 영업이익은 전년과 비슷한 수준인 75억원을 기록했다.

의약품 사업 매출이 크게 쪼그라들었다. 백신, 항암제 등 병원영업 매출은 지난해 1분기 232억원에서 올 1분기 85억원으로 63% 줄었다. 다만 생수(삼다수) 유통 사업 호조로 큰 폭의 실적 악화는 면했다. 올 1분기 생수영업은 전년보다 14% 뛴 616억원이었다.

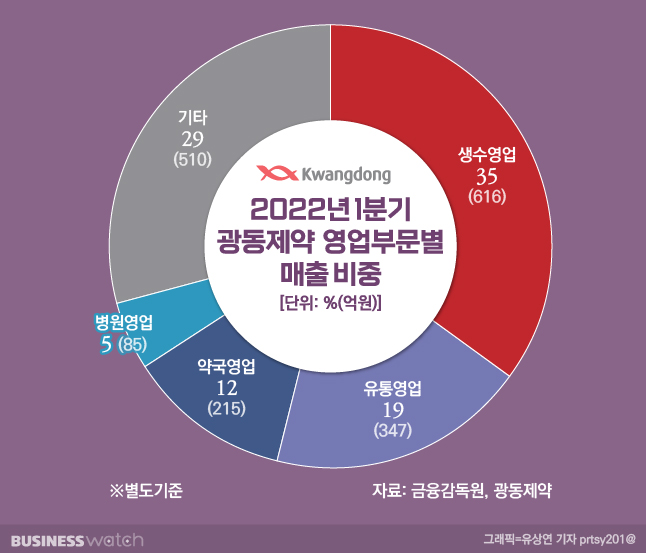

광동제약의 본업은 이름(제약)처럼 의약품 사업이다. 그러나 의약품 사업 매출 비중은 줄어들고 있다. 1분기 영업부문별 매출 비중을 보면 생수영업이 전체 매출의 35%에 달한다. 반면 병원영업은 5% 정도에 그친다. 이밖에 △유통영업 19%(347억원) △약국영업 12%(215억원) △기타 29%(510억원)를 차지한다.

식음료 사업은 의약품보다 상대적으로 수익성이 좋지 않다. 특히 식음료 사업 중에서도 생수영업의 경우 위탁판매인 만큼 이익률이 더욱 낮다. 또 광동제약은 의약품 사업에서도 자체 개발한 제품보단 도입품목의 비중이 더 높다. 자체적으로 제조·판매하는 의약품은 생산공정을 간소화해 원가를 절감하는 등 이익률을 개선할 수 있지만, 도입품목은 판매액의 일부만 수수료로 지급받는 방식이기 때문에 수익성 개선에 크게 도움 되지 않는다.

실제로 올 1분기 연결기준 광동제약의 영업이익률은 2.9%다. 같은 기간 영업이익률은 지난 2020년 3.7%, 지난해 2.9%로 비슷한 수준을 유지하거나 감소하는 추세다. 외형성장이 계속 이어졌음에도 벌어들이는 수익은 많지 않다는 의미다. 보통 국내 제약사 평균 영업이익률이 10%대인 것과 비교하면 매우 낮은 편이다.

결국 장기적인 관점에선 신약개발을 통해 성과를 내야 한다는 분석이다. 이를 위해 광동제약은 연구개발(R&D) 투자를 확대하는 모습이다. 광동제약은 R&D 비용을 지난 2019년 83억원에서 지난해 124억3400만원까지 늘렸다. 다만 매출 대비 R&D 투자 비중은 1.5%로, 매출액의 10% 이상을 R&D 비용에 쏟는 다른 제약사보단 투자가 부족한 상황이다.

신약 파이프라인 다각화에도 나섰다. 광동제약이 현재 보유 중인 파이프라인은 비만 치료제 'KD101', 여성성욕저하장애 치료제 'KD-BMT-301', 위염 치료제 'KDM-1001', 비타민D 결핍 치료제 'KDBON-302' 등이 있다. 최근에는 의료용 마이크로니들 플랫폼 업체 쿼드메디슨에 20억원 규모의 전략적 투자를 단행, 비만 치료제 파이프라인을 강화하고 있다.

회사 측은 "이번 1분기 의약품 사업의 부진은 글락소스미스클라인(GSK) 백신류 공급 중단 장기화에 따른 영향"이라며 "향후 의약품 부문과 식음료, 소모성 자재 구매대행(MRO) 부문의 동반 성장을 지속해서 추구할 것"이라고 말했다.